Czego się dowiesz z tego artykułu

Czym jest zarządzanie efektywnością (EPM) w controllingu?

Zarządzanie efektywnością definiowana jest jako zamknięty cykl procesów formułowania, realizacji i monitorowania celów. Fundamentem koncepcji zarządzania efektywnością jest dwukierunkowy przepływ informacji pomiędzy menedżerem a pracownikiem.

Na poziomie korporacyjnym lub organizacyjnym zarządzanie efektywnością oznacza zatem spójny cykl planowania, monitorowania realizacji i analizy odchyleń dotyczący wszystkich obszarów funkcjonowania przedsiębiorstwa. Oznacza to zatem, że EPM (ang. Enterprise Performance Management) lub CPM (ang. Corporate Performance Management) może być traktowany jako narzędzie wspierające całościowo funkcjonowanie systemu informacji zarządczej w przedsiębiorstwie.

System EPM – jakie dane i informacje gromadzi w controllingu?

Procesy zarządzania efektywnością projektowane są indywidualnie zgodnie z potrzebami danej firmy. To oznacza również, że system EPM jest narzędziem, które każdorazowo wymaga dopasowania do specyfiki organizacji.

By przybliżyć działanie systemów EPM spróbuję jednak pokazać, jakie dane są typowo gromadzone, przetwarzane i udostępniane pracownikom w tego typu rozwiązaniach.

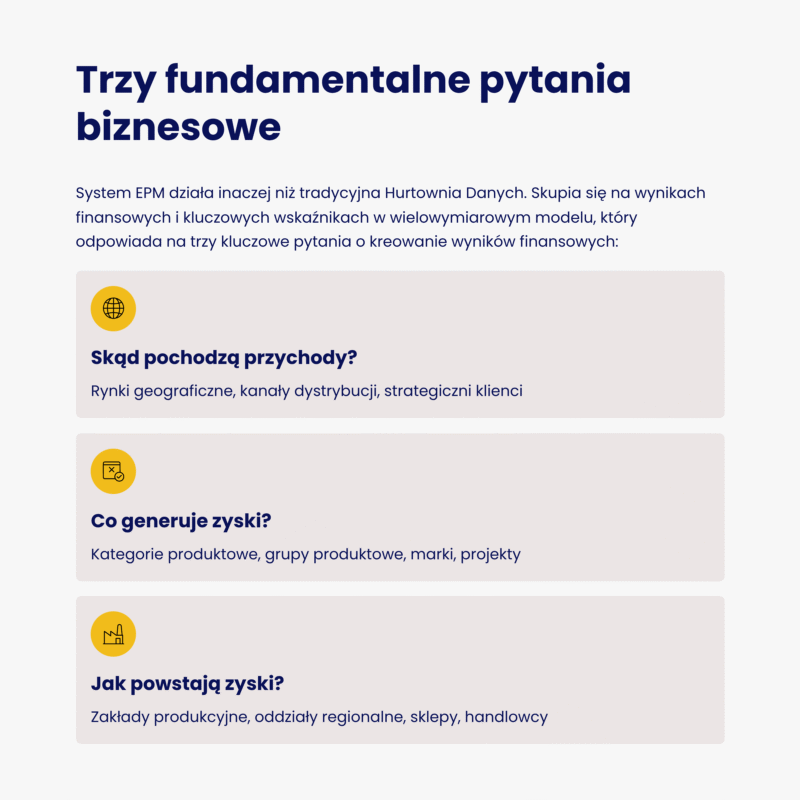

System EPM zazwyczaj działają nieco inaczej niż tradycyjna Hurtownia Danych. Procesy zarządzania efektywnością skupiają na wynikach finansowych i kluczowych wskaźnikach.

Co może być takim segmentem biznesowym? W wielowymiarowym modelu zarządzania efektywnością najczęściej pojawiają się przekroje odpowiadające na trzy fundamentalne pytania dotyczące kreowania wyników finansowych

Jakie rodzaje informacji przetwarzane są w systemie EPM?

Praktycznie zawsze są to szczegółowe dane finansowe z zarządczym układem Rachunku Zysków i Strat na czele. Ale to również dane ilościowe, operacyjne i biznesowe rejestrowane w obszarze sprzedaży, produkcji czy logistyki, które połączone razem w spójnym modelu informacji zarządczej pozwalają uzyskać informację o rentowności czy efektywności poszczególnych segmentów i jednostek biznesowych.

Połączenie w jednym systemie procesów planowania i monitorowania realizacji oznacza także, iż dane historyczne, bieżące i planistyczne są przechowywane w jednym miejscu. Z tego względu przekroje takie jak „Scenariusz” lub „Wersja” znajdują się praktycznie zawsze modelu danych systemu EPM.

Zastosowania systemów EPM w kontekście potrzeb controllingu

Jeżeli miałbym w jednym zdaniu opowiedzieć czym jest system EPM, to bez wahania powiedziałbym „narzędziem wspierającym całościowo pracę Dział Controllingu”.

By zobrazować tak sformułowaną definicję EPM, przejdziemy wspólnie przez 5 kluczowych procesów. Dla każdego z nich przedstawię możliwości i zastosowania narzędzi zarządzania efektywnością. Pozwoli to na praktyczne mapowanie możliwości i zastosowań systemów zarządzania efektywnością do typowych zadań realizowanych w controllingu.

1) EPM jako system do budżetowania i planowania finansowego

Pierwszym krokiem cyklu zarządzania efektywnością jest zawsze planowanie. W praktyce controllingu przekłada się to na proces przygotowania budżetu firmy. Dlatego system EPM to w dużym stopniu „system do budżetowania”. System EPM jest w stanie zastąpić arkusz Excel i wyeliminować z procesu budżetowego wszystkie nieefektywności oraz wąskie gardła wynikające z ograniczeń arkusza kalkulacyjnego.

EPM jako system do budżetowania pozwala na projektowanie formatek i modeli budżetowych. Umożliwia ich generowanie i wypełnianie (odświeżanie) danymi historycznymi oraz udostępnianie użytkownikom do wypełnienia w ramach procesów planowania oddolnego. Każdy z menedżerów dostaje i wypełnia swoje formatki, i to system pilnuje by każdy miał dostęp do odpowiednich danych. Wreszcie system EPM konsoliduje dane spływające z organizacji do budżetu całej firmy i pozwala zachować kontrolę nad przebiegiem procesu.

Obecne wdrożenie systemów EPM oferują dodatkowo wsparcie dla symulacji i analiz w procesie budżetowania. Pierwsza lub kolejne wersje budżetu mogą być „automatycznie” przygotowywane przez Dział Controllingu poprzez odgórne zmiany danych wejściowych (historia lub wcześniejsza wersja budżetu) czy modyfikację wybranych parametrów ilościowych lub wartościowych. W ten sposób organizacja zyskuje możliwość szybkiego przygotowania alternatywnych wersji budżetu różniących się założeniami planistycznymi, cenami czy kursami FX.

Eliminuje z niego niedostarczające wartości dodanej zadania związane ze wstępnym przygotowaniem i konsolidowaniem formatek planistycznych. Ogranicza ryzyko błędów w formułach lub łączach. I daje możliwość szybkiej odpowiedzi na pytania i wnioski Zarządu zgłaszane w trakcie przeglądów i spotkań budżetowych. Dobrze wdrożony system EPM będzie w tym zakresie zawsze wyraźnie lepszy niż arkusz kalkulacyjny.

2) Alokacja kosztów i reguły systemu informacji zarządczej

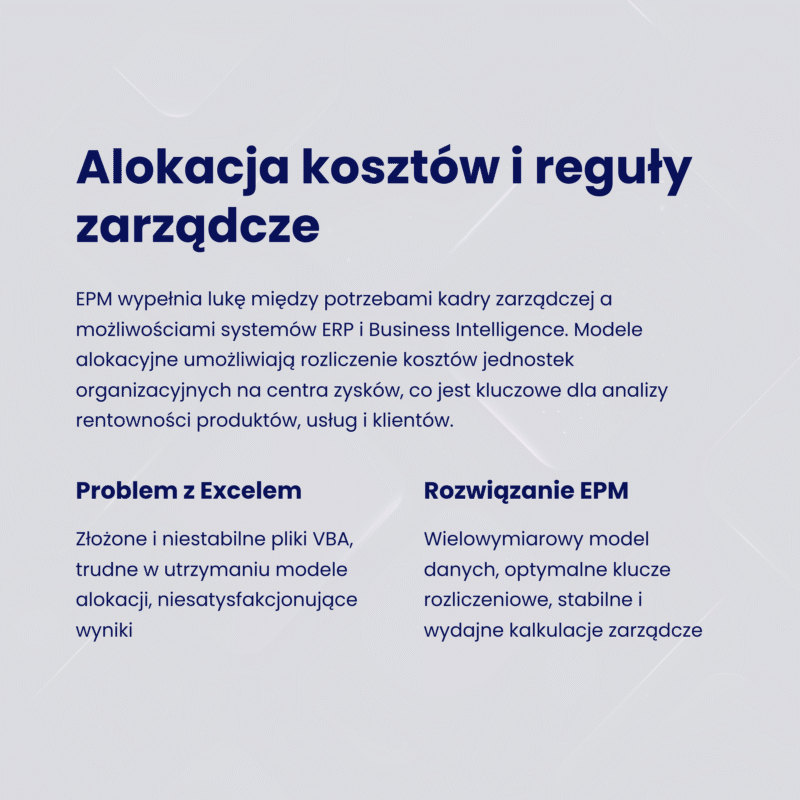

Właściwie w tym miejscu powinniśmy mieć już jasność, że system EPM wypełnia lukę narzędziową pomiędzy potrzebami informacyjnymi kadry zarządczej a możliwościami systemów ERP i FK oraz Business Intelligence.

Istotnym elementem tej luki są modele rozliczania kosztów. W większości firm analiza rentowności produktów, usług lub klientów wymaga połączenia danych sprzedażowych i księgowych. Modele alokacyjne umożliwiają rozliczenie kosztów jednostek organizacyjnych na centra zysków. Proces raportowania zarządczego wymaga w tym przypadku zastosowania odpowiednich reguł i mechanizmów informacji zarządczej.

Alokacja kosztów jest procesem trudnym dla działu controllingu. Co prawda część systemów ERP zapewnia mechanizmy rozliczania kosztów, jednak najczęściej mechanizmy te dostępne są w modułach dedykowanych dla firm produkcyjnych. Z drugiej strony arkusz kalkulacyjny jest narzędziem, w którym trudno jest zbudować wydajny i niezawodny model alokacji.

Widziałem kilka przykładów narzędzi budowanych przez controlling z wykorzystaniem Excela oraz VBA. W każdym przypadku były to złożone i niezbyt stabilne pliki, a ich działanie okazywało się każdorazowo niesatysfakcjonujące dla controllingu.

System EPM oparty o wielowymiarowy model danych, w którym odwzorowane zostaną produkty, usługi czy klienci firmy może być dobrym narzędziem do budowy modelu rozliczania kosztów. Wszelkie kalkulacje zarządcze naturalnie wpisują się w koncepcję zarządzania efektywnością.

Możliwość łączenia w systemie EPM danych finansowych i operacyjnych niezależnie od źródła ich pochodzenia pozwala dobrać optymalne klucze rozliczeniowe i zbudować model alokacji, który dostarczy menedżerom użytecznych informacji na temat rentowności sprzedaży.

3) Raportowanie finansowe i zarządcze w systemach EPM

Raportowanie to obszar, w którym EPM dość blisko spotyka się z BI. W końcu Business Intelligence to narzędzia do raportowania i analizy danych biznesowych. Gdzie zatem jest różnica? Ja widzę co najmniej cztery cechy systemów zarządzania efektywnością, których nie pokrywają narzędzia BI.

Raportowanie finansowe

Jak wygląda typowy scenariusz raportowania z wykorzystaniem Business Intelligence? Najczęściej jest wielowymiarowa analiza sprzedaży. Co prezentują takie raporty? Najczęściej:

- wolumen,

- wartość sprzedaży,

- średnią cenę,

- marżę brutto zgodnie z wartością magazynową.

To oczywiście jest „kopalnia” użytecznych informacji, jednak w comiesięcznym procesie raportowym pakiet składa się najczęściej z raportów finansowych – Rachunek Zysków i Strat, Bilans czy Cash Flow to typowy zestaw raportów, które przygotowuje controlling na potrzeby Zarządu, właścicieli lub inwestorów.

Większość dużych firm ma własne, dopasowane do modelu biznesowego układy raportów. Co więcej, zarządczy rachunek wyników bardzo często prezentowany jest nie tylko na poziomie całej firmy, ale również w podziale na główne segmenty czy jednostki biznesowe.

Takich raportów nie da się uzyskać bezpośrednio z systemu ERP czy FK. I to jednocześnie zupełnie inne raporty niż to, co standardowo dostępne jest w narzędziach Business Intelligence! W większości firm tak rozumiane raportowanie zarządcze odbywa się z wykorzystaniem Excela. I jedyną racjonalną ścieżką ograniczenia roli arkusza kalkulacyjnego jest właśnie wykorzystanie oprogramowania EPM…

Analiza rentowności

Koncepcja zarządzania efektywnością koncentruje się na efektywnym wykorzystaniu całości dostępnych danych umożliwiających ocenę wyników poszczególnych segmentów czy jednostek biznesowych. Stąd typowym scenariuszem wdrożenia narzędzi EPM jest integracja danych z różnych źródeł (sprzedaż, finanse, produkcja, logistyka) w celu stworzenia zintegrowanego modelu raportowania wyników biznesowych.

To w pewien sposób może przypominać Hurtownię Danych, jednak koncepcje raportowania takie jak „wielopoziomowy rachunek marż” dużo lepiej pasują do modeli EPM (jako projektów biznesowych realizowanych w dziale finansowym) niż Hurtowni Danych projektowanych i wdrażanych często przez Działy IT przedsiębiorstw.

Wsparcie procesowe

Systemy klasy EPM zapewniają całościowe wsparcie procesów controllingowych. Integrują procesy planowania i raportowania w spójnym cyklu zarządzania efektywnością, a dodatkowo dostarczają funkcjonalności, które umożliwiają efektywne przetwarzanie danych źródłowych w informację zarządczą. Co to oznacza w praktyce?

Po pierwsze – łatwość łączenia danych z różnych systemów i źródeł. EPM podobnie jak BI czy Hurtownia Danych może zostać zintegrowany z dowolnym system ERP czy FK.

Ale dodatkowo, narzędzia EPM dają łatwą możliwość importu danych z plików Excel. Formatki czy tabele danych mogą być wprowadzane lub wgrywane do systemu, bo to by raporty efektywności uwzględniały wszystkie dane dostępne w organizacji niezależnie od źródła.

Po drugie – narzędzia EPM umożliwiają zarządzanie danymi podstawowymi (słownikami raportowania) oraz transformacją danych źródłowych do układów wymaganych przez controlling (np. mapowanie kont księgowych). To wszystko odbywa się zazwyczaj w ramach spójnego procesu i interfejsu użytkownika, gdzie zespół controllingu przechodzi przez kolejne zadania procesu raportowego prowadzony przez „mapę procesu” zdefiniowaną w systemie. Oczywiście dobrze zaprojektowana i zbudowana Hurtownia Danych również może dostarczać podobną funkcjonalność, jednak najczęściej jej zapewnienie wiąże się z koniecznością zakupu dodatkowych narzędzi lub dodatkowych rozszerzeń w projekcie.

Monitorowanie realizacji i analiza odchyleń

Koncepcja zarządzania efektywnością opiera się na dwukierunkowym przepływie informacji cyklu planowanie-realizacja-monitorowanie. Jak to przekłada się na działanie systemów EPM? Skoro plany długoterminowe, budżety i prognozy powstają bezpośrednio w systemie EPM, to ich „systemowe” monitorowanie powinno być formalnością!

I tak jest w praktyce – unikalną cechą narzędzi EPM jest integracja w jednolitym, spójnym układzie wszystkich scenariuszy danych wymaganych w raportowaniu zarządczym. Tym samym typowy układ raportów zarządczych na który składają się kolumny takie jak ”Wykonanie”, „Ubiegły rok”, „Budżet” czy „Prognoza” nie wymaga dodatkowego przetwarzania danych czy prac programistycznych.

4) Prognozowanie w controllingu – rola systemów EPM

Proces prognozowania „domyka” cykl zarządzania efektywnością. Stanowi jego koniec i jednocześnie otwiera kolejny przebieg z nową zaktualizowaną wersją prognozy. Z punktu widzenia funkcjonalności systemów EPM, budżetowanie i prognozowanie są bardzo podobne. Model planistyczny, formatki do planowania, symulacje i analizy powiązane z planowaniem odgórnym opierają się na tych samych mechanizmach systemowych.

Jednak z punktu widzenia procesu biznesowego różnice mogą być dużo bardziej istotne. Prognozowanie jako cykliczny, comiesięczny proces wspomagający musi być maksymalnie mało obciążające dla organizacji. Menedżerowie potrzebują prostych i intuicyjnych formatek oraz oczekują, że wszystko co może zostać zautomatyzowane zostanie „zrobione” przez system.

I tu znowu organizacje bardzo często utykają z powodu ograniczeń Excela. Comiesięczny proces prognozowania integrujący wszystkie funkcje biznesowe funkcjonuje w niewielu firmach. Najczęściej problemem blokującym jest brak odpowiedniego narzędzia. Wysiłek związany z przygotowaniem raz do roku budżetu może zostać akceptowany przez organizację jako „zło konieczne”. Ale powtarzanie tego procesu co miesiąc budzi często zdecydowany opór…

Nietrudno o spostrzeżenie, że w firmy, które skutecznie wdrożyły procesy takie jak Prognozowanie Popytu (Demand Planning), Planowanie Sprzedażowe i Operacyjne (Sales and Operational Planing) czy Zintegrowane Planowanie Biznesowe (ang. Integrated Business Planning) projekt zawsze związany był z wykorzystaniem odpowiedniego narzędzia IT. I tym narzędziem był albo dedykowany moduł systemu ERP, albo odpowiednio skonfigurowane oprogramowanie klasy EPM.

5) Konsolidacja danych w Grupach Kapitałowych z wykorzystaniem EPM

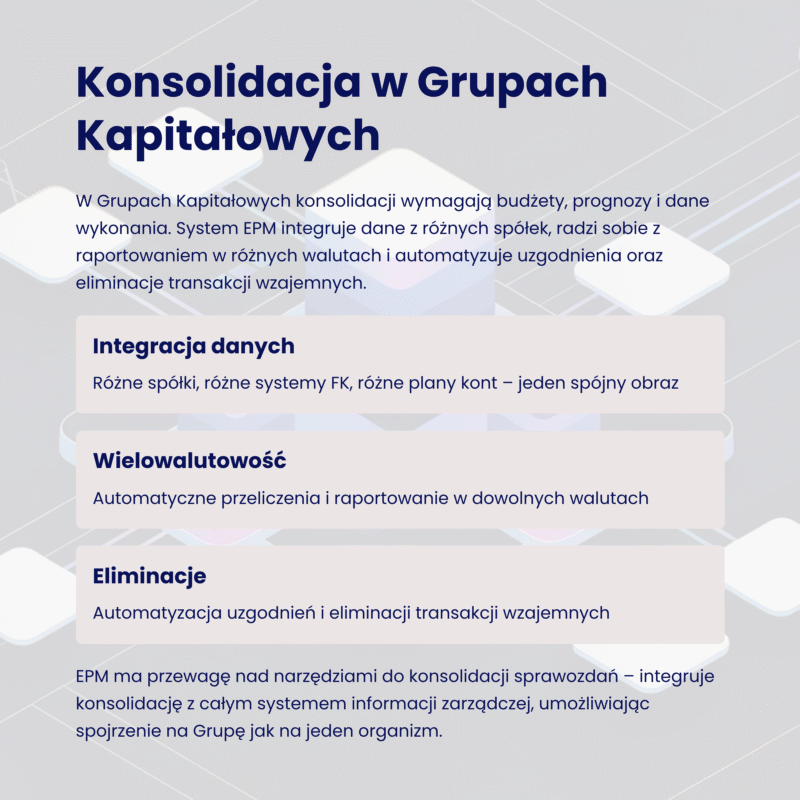

Problem konsolidacji danych z wielu spółek pojawia się wyłącznie w Grupach Kapitałowych. Natomiast w tych przypadkach, potrzeba konsolidacji dotyka wszystkich procesów składających się na cykl EPM. W Grupie Kapitałowej konsolidacji wymagają budżety, prognozy i dane wykonania.

Podobnie jak poprzednio, proces ten wykracza poza możliwości systemów ERP, FK czy Business Intelligence. I podobnie jak poprzednio jedyną alternatywą dla Excela może być dedykowany system do konsolidacji lub porozgrywanie EPM. W dużym skrócie „system do konsolidacji” to narzędzie, które jest w stanie zintegrować dane z różnych spółek (różnych systemów finansowo-księgowych i planów kont). To narzędzie, które doskonale radzi sobie z raportowaniem w różnych walutach, automatyzuje uzgodnienia i eliminacje transakcji wzajemnych oraz pozwala zapanować nad całością eliminacji, korekt i ujawnień wynikających ze specyfiki procesu konsolidacji.

System EPM ma tę przewagę nad „narzędziami do konsolidacji sprawozdań finansowych”, że integruje proces konsolidacji z całym systemem informacji zarządczej firmy. Narzędzia do konsolidacji zazwyczaj umożliwiają przygotowanie skonsolidowanego sprawozdania finansowego zgodnie z wymogami regulacyjnymi. System EPM też pokrywa tę potrzebę, ale dodatkowo umożliwia konsolidację danych na potrzeby zarządcze.

Umieszcza zadania związane z konsolidacją w comiesięcznym procesie raportowania zarządczego, budżetowania i prognozowania. Pozwala spojrzeć na Grupę Kapitałową jak na jeden „organizm” – monitorować, analizować i korygować procesy biznesowe w różnych spółkach w kontekście całościowej rentowności i efektywności firmy.

Jak systemy EPM zmieniają rolę controllingu w organizacji?

Czy rozwiązania EPM konkurują z BI? Raczej nie. Po pierwsze obszarem wspólnym dla obu rozwiązań jest wyłącznie raportowanie. I tu, choć oba narzędzia pozwalają na raportowanie danych biznesowych, to jednak scenariusze wykorzystania systemów do zarządzania efektywnością i narzędzi Business Intelligence są zazwyczaj odmienne.

EPM pozwala wyeliminować arkusz Excel z zastosowań, do których nie został on zaprojektowany. Systemy EPM dzięki automatyzacji przetwarzania danych pozwalają ograniczyć ryzyko błędów i skrócić czas trwania procesów. Dzięki wsparciu systemowemu następuje transformacja zadań controllingu. Zmieniają się wymagane kompetencje i profil realizowanych zadań. Controlling wreszcie może pełnić rolę partnera biznesowego dla Zarządu i menedżerów. Może dostarczać wartość dodaną organizacji przygotowując analizy i przedstawiające rekomendacje. Może objaśniać konsekwencje decyzji biznesowych dla wyników finansowych i efektywności firmy.

Nie wszędzie wdrożenie EPM mieć będzie uzasadnienie biznesowe. Kluczem jest skala. To ona sprawia, że w którymś momencie firma „wyrasta z Excela”. Dlatego w międzynarodowych korporacjach i dużych polskich firmach oprogramowanie EPM jest już standardem. Wyposażenie controllingu w odpowiednie narzędzia wspierające budżetowanie, prognozowanie, raportowanie zarządcze czy konsolidację jest elementem standaryzacji procesów i zapewnienia ładu korporacyjnego. Dlatego każda firma, która jest lub chce się szybko znaleźć na ścieżce wzrostu powinna mieć świadomość tego, że istnieją narzędzia umożliwiające całościowe zarządzanie efektywnością rosnącej organizacji…

Artykuł pierwotnie ukazał się w magazynie Controlling i Zarządzanie (nr 4/2024).

Tekst został zaktualizowany na potrzeby bloga FlexiSolutions, by jeszcze lepiej pokazać praktyczne zastosowania systemów EPM w controllingu i zarządzaniu efektywnością.