MSSF 16 (Międzynarodowy Standard Sprawozdawczości Finansowej 16) to standard regulujący zasady ujmowania, wyceny, prezentacji i ujawniania umów leasingowych w sprawozdaniach finansowych. Wprowadza on jednolite podejście do ujmowania leasingu, eliminując podział na leasing operacyjny i finansowy dla leasingobiorców.

Zgodnie z MSSF 16, niemal wszystkie umowy leasingowe muszą być prezentowane w bilansie jako aktywa (prawo do użytkowania) oraz zobowiązania leasingowe, co pozwala na większą transparentność i porównywalność sprawozdań finansowych.

W jakich przypadkach należy stosować MSSF 16?

MSSF 16 ma zastosowanie do umów, które spełniają następujące warunki: (i) czas trwania jest dłuższy niż rok, (ii) wartość składnika aktywów jest większa niż 5000 USD oraz (iii) składnik aktywów nie jest znacząco powiązany z innymi składnikami aktywów.

W kontekście raportowania według standardu MSSF 16 podlegają mu kontrakty, które przekazują prawo do kontrolowania użytkowania określonego składnika aktywów przez zdefiniowany czas. W związku z tym, obiektem rozpoznania i wyceny nie jest sam użytkowany przedmiot, jak na przykład samochód. Kluczowe jest tu prawo do użytkowania tego przedmiotu.

Komentarz eksperta

W ramach MSSF 16 jako leasing traktowane są także umowy usługowe. Dla przykładu spółka, która przygotowuje sprawozdanie finansowe zgodnie z MSSF/MSR powinna zastosować MSSF 16 do prezentacji m.in. umów najmu (np. powierzchni sklepowej lub biurowej), prawa wieczystego użytkowania gruntu, umów wykonywanych przy użyciu środków trwałych.

Istotne jest, aby składnik aktywów był jasno zdefiniowany w umowie lub zrozumiany w momencie, gdy leasingobiorca zaczyna z niego korzystać. Dodatkowo dostawca nie powinien mieć znaczącego prawa do zastąpienia tego składnika przez cały okres użytkowania. Jeśli te warunki nie są spełnione, nie można mówić o leasingu.

MSSF 16 – ujęcie księgowe u leasingobiorcy

Zgodnie z regulacjami MSSF 16 ujęcie księgowe umowy przez leasingobiorcę następuje według jednego modelu. Spółka wykazuje prawo do użytkowania składnika aktywów w ramach umowy oraz zobowiązanie do dokonywania płatności leasingowych.

Ujęcie składnika aktywów wymaga w pierwszej kolejności dokonania wyceny zobowiązania.

Zobowiązanie z tytułu leasingu MSSF 16

Wycena zobowiązania z tytułu leasingu opiera się na ustaleniu w dacie rozpoczęcia wartości bieżącej opłat leasingowych pozostających do zapłaty. Opłaty leasingowe dyskontuje się z zastosowaniem stopy procentowej leasingu. Możliwe jest zastąpienie stopy procentowej leasingu krańcową stopą procentową leasingobiorcy. Jest to odpowiednik oprocentowania kredytu, jaki spółka mogłaby zaciągnąć by sfinansować zakup składnika aktywów o podobnej wartości i na podobny okres.

Aktywa z tytułu leasingu według MSSF 16

Aktywa będące przedmiotem leasingu ujmuje się w sprawozdaniach finansowych podobnie jak inne środki trwałe lub wartości niematerialne i prawne spółki. W dniu rozpoczęcia umowy leasingu spółka ustala wartość początkową (wartość brutto), która podlega amortyzacji przez cały okres korzystania z aktywa.

Przy księgowaniu wartości brutto aktywa z leasingu MSSF 16 należy uwzględnić kwotę początkową wyceny zobowiązania z tytułu leasingu oraz wszelkie płatności leasingowe poniesione przed lub w dniu rozpoczęcia leasingu. Dodatkowo wartość brutto aktywa należy powiększyć o nakłady konieczne do rozpoczęcia korzystania z aktywa lub finalnego zakończenia jego eksploatacji.

Okres amortyzacji prawa do użytkowania jest uzależniony od pewności otrzymania tytułu własności. Jeżeli nie ma wystarczającej pewności co do otrzymania tego tytułu, należy przyjąć krótszy okres spośród dwóch opcji: (i) okresu leasingu, w którym leasingobiorca ma prawo korzystania ze składnika aktywów, lub (ii) okresu użytkowania składnika aktywów, niezbędnego do realizacji umowy.

W przypadku, gdy jednostka ma pewność otrzymania tytułu własności – składnik amortyzowany jest przez okres, w którym korzysta się z niego, w celu realizacji umowy.

Koszty odsetek od zobowiązań z tytułu leasingu MSSF16

Koszt odsetek jest kluczowym elementem wyceny zobowiązania z tytułu leasingu zgodnie ze standardem MSSF 16. Spółka księguje odsetki na podstawie stopy dyskonta, która została przyjęta przy początkowej wycenie wartości zobowiązania, czyli wartości bieżącej opłat leasingowych.

Część odsetkowa zobowiązania jest księgowana w kosztach finansowych na Rachunku Zysków i Strat. Odbywa się to w korespondencji z zobowiązaniem z tytułu leasingu albo w rozliczeniu międzyokresowym.

Płatności rat leasingowych księgowane są najczęściej w schemacie wykorzystującym konta związane z:

Zobowiązanie z tytułu leasingu (Wn) – część kapitałowa raty leasingowej

Zobowiązanie z tytułu leasingu lub Rozliczenia międzyokresowe (Wn) – część odsetkowa raty leasingowej

Rachunek bankowy – rozliczenie płatności (Ma)

Księgowanie zmiany w umowach leasingu MSSF 16

Zmiana w umowie leasingu może mieć miejsce w przypadku zwiększenia lub zmniejszenia zakresu leasingu. Obejmuje to zmiany w czasie trwania umowy, ilości czy wielkości aktywów, jak również korekty wysokości opłat stałych.

Przykłady takich zmian w leasingu to:

- zwiększenie wynajmowanej powierzchni biurowej na pozostały okres umowy,

- obniżenie opłat leasingowych z uwagi na trudną sytuację finansową,

- modyfikacja umownego okresu trwania leasingu.

W kontekście księgowania według MSSF 16 każda zmiana w umowie leasingu zobowiązuje leasingobiorcę do przeprowadzenia modyfikacji pierwotnego ujęcia umowy. Alternatywnie, można potraktować taką zmianę jako odrębny leasing.

Narzędzia do księgowania leasingu MSSF 16

Systemy finansowo-księgowe oraz ERP rzadko oferują wsparcie narzędziowe dla księgowania umów leasingu zgodnie z MSSF 16. Z tego względu odpowiednie rozwiązania muszą zostać stworzone niezależnie przez spółkę.

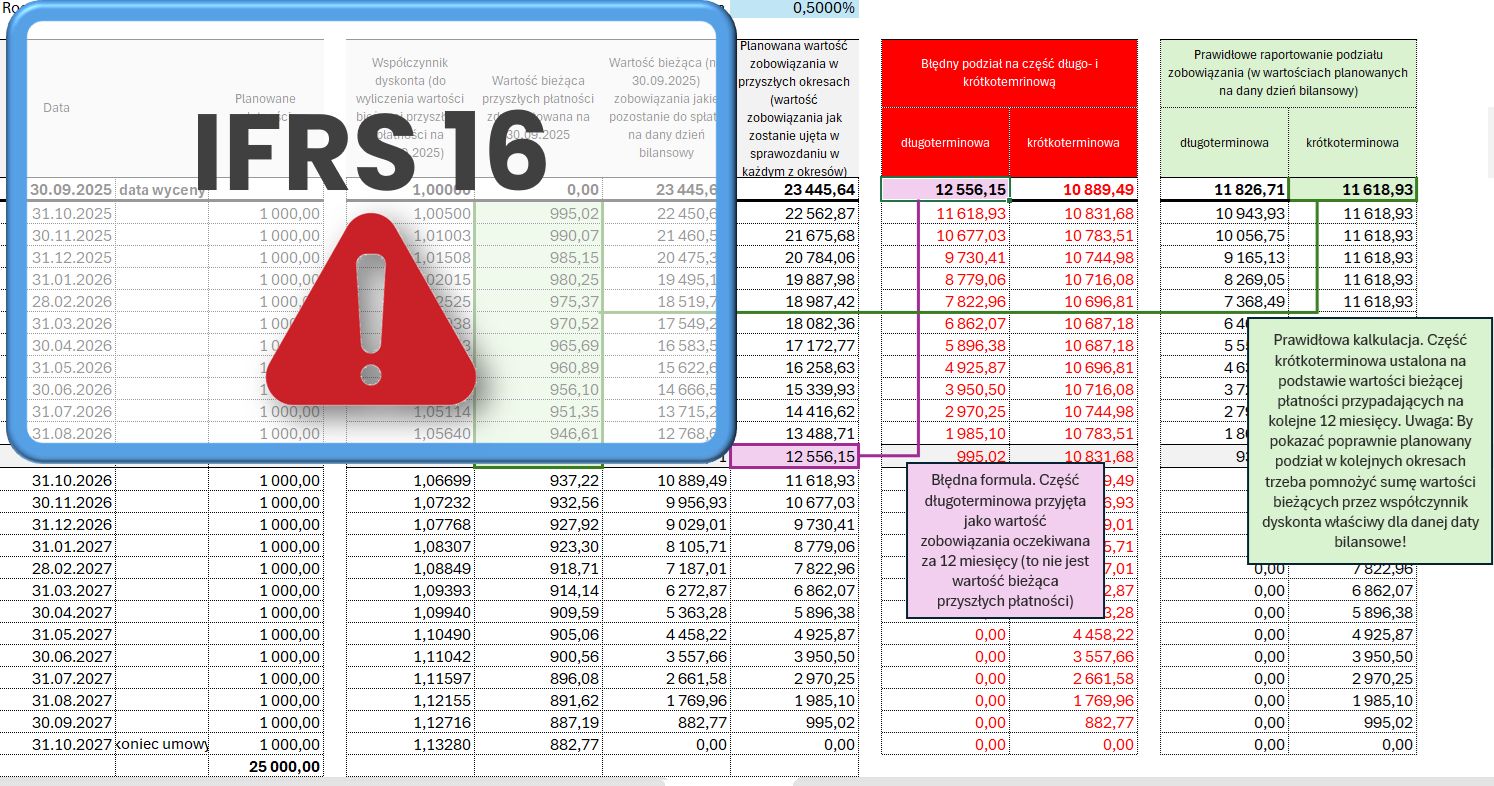

Samodzielna budowa modelu MSSF 16 w arkuszu kalkulacyjnym Excel to najprostsze rozwiązanie. Odpowiednio skonfigurowane formularze i formuły ułatwiają przygotowanie danych niezbędnych do księgowania leasingu zgodnie z wymogami MSSF 16. Niemniej jednak trudnością w korzystaniu z rozwiązania opartego na Excelu jest pełne odwzorowanie wszystkich scenariuszy raportowania, jakie są określone w standardzie rachunkowości.

Na przykład, modelowanie w Excelu księgowań dla zmian w umowie leasingu czy dla umów w walutach obcych może być trudne i czasochłonne. Co więcej, arkusz kalkulacyjny nie oferuje wystarczającej kontroli nad spójnością i dokładnością wycen, szczególnie gdy mamy do czynienia ze 100 lub więcej umowami.

Dla firm poszukujących praktycznego wsparcia w księgowaniu leasingu skuteczną alternatywą jest specjalistyczne oprogramowanie dedykowane do MSSF 16.

Aplikacja z predefiniowanymi ustawieniami prowadzi specjalistów z działu księgowości przez cały proces wyceny i raportowania zgodnie z wymogami MSSF 16.

Szczegółową analizę korzyści płynących z systemowego wsparcia w księgowaniu leasingu według MSSF 16 można znaleźć w artykule zatytułowanym „IFRS 16 – jak sobie poradzić z księgowaniem umów leasingu i najmu?”