Kiedy występuje zmiana zakresu leasingu?

Międzynarodowe Standardy Sprawozdawczości Finansowej regulują zasady przygotowania sprawozdań finansowych. Co do zasady MSSF nie narzuca sposobu prowadzenia dokumentacji księgowej. Jednostka sporządzająca sprawozdania finansowe zgodnie z MSR/MSSF może prowadzić księgi obrachunkowe według polskiego prawa bilansowego. Przy takim podejściu konieczne jest jednak wprowadzenie odpowiednich korekt w trakcie przygotowania sprawozdań finansowych.

Ewidencja leasingu MSSF 16 w na kontach księgi głównej

W tym scenariuszu spółka prowadzi księgi rachunkowe zgodnie z Międzynarodowymi Standardami Rachunkowości. Wycena i księgowanie aktywów i zobowiązań z tytułu leasingu jest odpowiednio ujmowane na kontach księgi głównej.

Oznacza to, iż struktura i analityka zakładowego planu kont jednostki powinna zostać dopasowana do wymogów raportowania zgodnie z MSSF16. Wycena i księgowanie leasingu odbywa się w ramach procesu zamknięcia ksiąg rachunkowych. Dzięki temu w procesie przygotowania sprawozdań finansowych zgodnie z MSR/MSSF jednostka może opierać się bezpośrednio na Zestawieniu Obrotów i Sald.

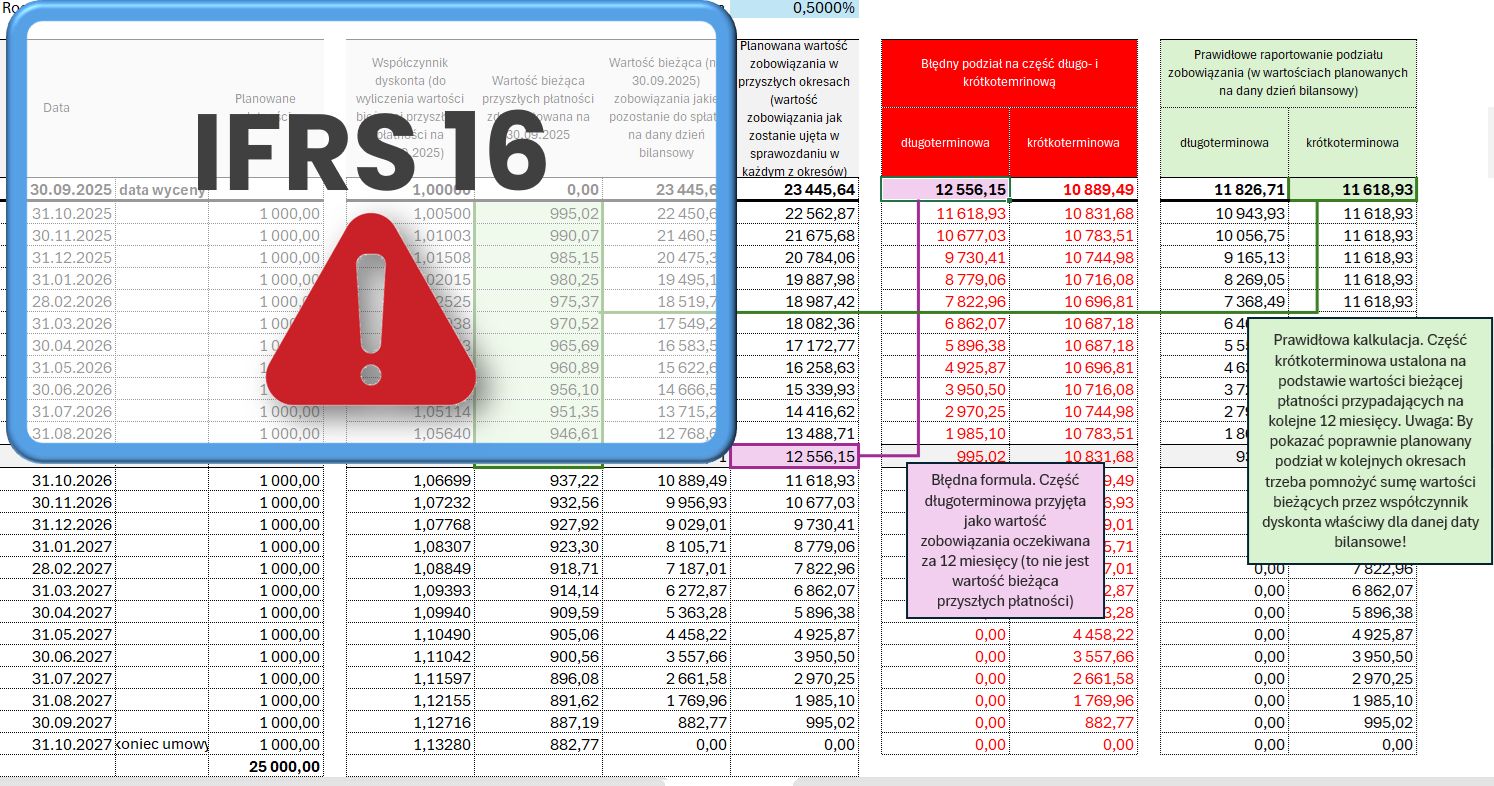

W praktyce księgowanie leasingu MSSF 16 i tak wymaga dodatkowej ewidencji umów. W skali kilkunastu lub więcej kontraktów leasingowych tworzenie kont analitycznych dla każdej umowy może być problematyczne. Z drugiej strony ewidencja leasingu na kontach syntetycznych nie zapewnia wymaganej informacji audytowej. Weryfikacja poprawności ujęcia leasingu MSSF 16 wymaga szczegółowej kalkulacji dla każdej umowy.

Z tego względu jednostka zobowiązana jest do przygotowania harmonogramów rozliczenia leasingu (w postaci arkusza Excel lub z użyciem specjalnego oprogramowania do MSSF 16), które pozwoli na analizę i weryfikację poprawności wyceny przez biegłego rewidenta.

Komentarz eksperta

Rada MSSR w uzasadnieniu wniosków podała, że maksymalna wartość aktywa, która kwalifikuje się do zwolnienia wynosi 5000 USD. I to są dwa takie uproszczenia, nad którymi powinniśmy się zastanowić.

Prowadzenie ewidencji leasingu MSSF 16 poza systemem księgowym

Część firm wycenia leasing zgodnie z MSSF 16 na etapie przygotowania jednostkowych lub skonsolidowanych sprawozdań finansowych. Przy takim podejściu dokumentacja księgowa prowadzona jest zgodnie z lokalnymi standardami rachunkowości. W ten sposób funkcjonuje wiele polskich spółek. Dla przykładu problem może dotykać Grupy Kapitałowe, które przygotowują skonsolidowane sprawozdanie finansowe zgodnie z MSSF. Często zdarza się bowiem, że one same bądź jednostki zależne prowadzą księgi obrachunkowe zgodnie z regulacjami Ustawy o rachunkowości.

Spółka, by przygotować pakiet na potrzeby skonsolidowanego sprawozdania finansowego zgodnie z MSR/MSSF musi wprowadzić odpowiednie korekty dotyczące leasingu do danych pochodzących z ewidencji finansowo-księgowej.

Przy takim podejściu istotnego znaczenia nabiera narzędzie zapewniające prawidłową ewidencję korekt leasingu MSSF 16. Specjalizowane oprogramowanie automatyzuje wycenę aktywa i zobowiązania, sprawne wygenerowanie harmonogramów dla umów podlegających ujęciu zgodnie z MSSF 16 oraz ich aktualizację, śledzenie nowych umów dla okresu sprawozdawczego. Raporty generowane przez system zapewniają odpowiednią dokumentację audytową, dzięki której możliwe jest zweryfikowanie poprawności prezentacji umów leasingowych.

Kalkulacje MSSF 16 a raportowanie zarządcze

W przypadku stosowania MSSF 16 wyłącznie na potrzeby przygotowania obligatoryjnych sprawozdań finansowych zespół księgowy jest w stanie poradzić sobie bez dedykowanych narzędzi. Choć zadania związane z wyceną aktywów i zobowiązań oraz re kalkulacją zmian w umowach leasingu stanowią dodatkowe obciążenie dla księgowych, to jednak wysiłek wykonywany w procesie zamknięcia roku może zostać zaabsorbowany przez obecny zespół.

Potrzeba automatyzacji raportowania MSSF 16 staje się bardziej istotna, gdy pojawia się konieczność poprawnej ewidencji leasingu MSSF 16 na potrzeby raportów zarządczych.

W takim przypadku rozwiązanie systemowe, który zagwarantuje szybkość i poprawność kalkulacji istotnie usprawni pracę księgowych. W przypadku modułu MSSF 16 implementowanego za pomocą platformy FlexiEPM standardem jest wsparcie dla automatycznego transferu korekt do sprawozdań finansowych lub raportów zarządczych. Równolegle możliwa jest konfiguracja mechanizmów generowania księgowań leasingu MSSF 16 zgodnie ze strukturą zakładowego planu kont spółki oraz specyficznymi wymaganiami systemu finansowo-księgowego.