MSSF 16 (Międzynarodowy Standard Sprawozdawczości Finansowej 16) to standard rachunkowości dotyczący umów leasingowych, który wprowadza jednolite zasady ujmowania, wyceny i prezentacji leasingu w sprawozdaniach finansowych. Zgodnie z MSSF 16, wszystkie leasingi są ujmowane w bilansie jako aktywa i zobowiązania, co wpływa na zwiększenie przejrzystości zobowiązań przedsiębiorstw.

Kiedy należy stosować MSSF 16?

Rozliczanie MSSF16 w Excelu – lista najczęstszych błędów i problemów

Czy można rozliczać umowy MSSF 16 w Excelu? Można i wiele firm w ten sposób organizuje po swojej stronie proces wyceny leasingu i najmu. Przykład modelu rozliczania MSSF 16 w arkuszu kalkulacyjnym znajduje się również na naszym blogu.

Załącznikiem do artykułu prezentującego różne modele dyskontowania wartości bieżącej zobowiązania jest w pełni funkcjonalny model Excel z formułami, które mogą zostać wykorzystane do budowy prostego narzędzia wspierającego rozliczanie MSSF 16.

Przeczytaj: dyskonto przyszłych płatności według MSSF 16 – jak to policzyć?

Zbudowanie modelu w arkuszu kalkulacyjnym wydaje się być proste. W praktyce wiele firm popełnia jednak błędy, których skutkiem jest nieprawidłowa wycena umów MSSF 16. Poniżej prezentujemy listę 8 najczęstszych problemów, które dostrzegamy u Klientów, dla których migrowaliśmy dane zastępując arkusze Excel modułem MSSF 16 dostępnym w naszym oprogramowaniu FlexiEPM.

Mamy nadzieję, że świadomość ryzyk i problemów pozwoli uwzględnić je w projektowaniu i optymalizacji procesu MSSF 16 w Twojej organizacji. Jest duża szansa, że artykuł ten wskaże Ci punktowe usprawnienia obecnego modelu Excel. A jeśli dostrzeżesz dzięki niemu korzyści z zastąpienia Excela specjalistycznym rozwiązaniem, to z przyjemnością opowiemy Ci więcej o możliwościach FlexiEPM i korzyściach związanych z jego wdrożenia w Twojej firmie.

1. Rozliczanie MSSF 16 raz w roku

Gdy artykuł ten miałby zawierać tylko dwa główne problemy wynikające z rozliczania MSSF 16 w Excelu to byłyby to niewątpliwie pozycje numer „1” oraz „8”. Excel jako narzędzie do MSSF 16 oznacza niechybnie uproszczenia oraz ryzyko błędów. Podstawowym uproszczeniem – „matką wszystkich innych problemów” – jest rozliczanie MSSF 16 wyłącznie raz w roku. W tym scenariuszu MSSF 16 traktowany jest wyłącznie jako obowiązek wynikający z konieczności przygotowania sprawozdania finansowego zgodnie z MSR/MSSF.

Rozliczanie MSSF 16 raz w roku automatycznie sprawia, że część zmian w umowie jest pomijana, a część ujmowana w wycenie MSSF 16 z opóźnieniem. Zazwyczaj nie wpływa to na wycenę zobowiązania, jednak pozostałe pozycje sprawozdania finansowego zostają zniekształcone. Wycena MSSF 16 wyłącznie raz w roku prowadzi wprost do błędnego rozpoznania odsetek oraz kosztów amortyzacji. Ustalony w ten sposób wynik finansowy spółki jest inny niż gdyby każda zmiana ujmowana była w rozliczeniu MSSF 16 od razu w chwili jej wprowadzenia w umowie.

Materialność błędu zależy oczywiście od wartości umowy oraz czasu jej trwania. Często są to jednak istotne kwoty, a wcześniejsze – poprawne – rozpoznanie aneksu do umowy MSSF 16 może w skrajnych przypadkach oznaczać różnicę na poziomie 100% lub więcej w kontekście kosztów odsetek czy amortyzacji związanych z danym kontraktem.

2. Pomijanie wakacji czynszowych i innych czasowych zmian w harmonogramie płatności

Wykorzystanie Excela do zarządzania umowami MSSF 16 oznacza najczęściej konieczność uproszczeń i pominięć. W arkuszu kalkulacyjnym trudno jest zarządzać pełną historią zmian w umowie. Excel może być wykorzystany do wyliczenia dyskonta i wartości bieżącej zobowiązania, ale zarządzanie kolejnymi wersjami umowy często wiąże się z problemami.

Tymczasem w przypadku umów najmu bardzo częstą praktyką są okresowe zmiany czynszu. Pojęcie „wakacji czynszowych” stało się powszechne w okresie epidemii COVID-19, ale również obecnie wiele umów posiada klauzule pozwalające na zawieszenie lub obniżenie czynszu w przypadku remontów, lub prac serwisowych obniżających czasowo wartość użytkową obiektu.

Pomijanie tego typu zmian jest typowe w scenariuszu rozliczania MSSF 16 raz do roku. Okresowa obniżka czynszu, która już się zakończyła nie wpływa na wartość bieżącą zobowiązania. I ten argument wykorzystywany jest do tego, by całkowicie pominąć taką zmianę w wycenie. Jednak każda zmiana harmonogramu płatności powoduje aktualizację wartości zobowiązania i wpływa na wartość brutto aktywa. Poprawne rozliczenie wakacji czynszowych oznacza zatem zmianę wartości netto i planu amortyzacji aktywa, która rozliczać się będzie do końca trwania umowy.

3. Uproszczone rozliczanie umów MSSF 16 zawartych na czas nieokreślony

W przypadku umowy MSSF 16 zawartej na czas nieokreślony jednostka powinna oszacować zakładany okres korzystania z aktywa i na jego podstawie ustalić wartość bieżącą zobowiązania oraz wynikającą z niej wartość brutto i plan amortyzacji aktywa. I ten wymóg MSSF 16 nie jest problemem – spółka przyjmuje 3,5 lub 10 lat jako zakładany okres trwania umowy i odpowiedni sposób przygotowuje wycenę inicjalną umowy.

W praktyce wielu firm wycena umów MSSF 16 zawartych na czas nieokreślony nie podlega aktualizacji wraz z upływem czasu. W kolejnych okresach spółka rozlicza umowę zgodnie z pierwotnym harmonogramem. Często aktualizacja umowy następuje dopiero w ostatnim roku ustalonego wstępnie cyklu życia umowy. Wtedy następuje ponowna kalkulacja zobowiązania i mamy spokój na kilka lat.

Tymczasem MSSF 16 wymaga od jednostki, by czas trwania umowy na czas nieokreślony był poddawany weryfikacji w każdym cyklu raportowym. Jeżeli zatem nie zachodzą przesłanki dla braku kontynuacji umowy, to wyceny w kolejnych okresach powinny uwzględniać zaktualizowany (wydłużony) czas trwania umowy.

To uproszczenie może istotnie wpływać na wartość zobowiązania, aktywa netto i oraz kosztów MSSF 16.

4. Pomijanie kosztów początkowych oraz końcowych umowy MSSF 16

Kolejnym uproszczeniem związanym z modelowaniem wycen MSSF 16 za pomocą Excela jest pominięcie w wycenie aktywa kosztów początkowych oraz końcowych umowy MSSF 16. Spółka ustala wartość bieżącą zobowiązania MSSF 16 na podstawie harmonogramu rat leasingowych i na tej podstawie przyjmuje wartość początkową aktywa.

Tymczasem standard wymaga uwzględnienia w wycenie zobowiązania również pozycji takich jak cena wykonania opcji kupna czy kary za przedterminowe rozwiązanie umowy. Dodatkowo, w wartości brutto aktywa powinny być powiększona o koszty początkowe (zachęty otrzymane od leasingodawcy, opłaty poniesione przed rozpoczęciem korzystania z aktywa, koszty adaptacji) oraz końcowe (koszty przywrócenia stanu początkowego).

Problem ten zazwyczaj wynika nie tyle z ograniczeń Excela jako narzędzia do rozliczania MSSF 16 lecz ograniczonej znajomości wymogów standardu. Łatwo przegapić dodatkowe koszty wpływające na wycenę MSSF 16. W efekcie jednostka zaniża wartość aktywa i odpisów amortyzacyjnych, zaś wspomniane wydatki rozlicza na bieżąco w wynik finansowy okresu.

5. Nieprawidłowe rozliczenie zmniejszenia zakresu leasing

MSSF 16 dość precyzyjnie określa sposób rozliczenia zmniejszenia zakresu leasingu. I wymaga innego schematu księgowania dla przypadków skrócenia umowy oraz zmniejszenia powierzchni.

W pierwszym przypadku obecna umowa powinna zostać „zamknięta” i spółka powinno ponownie rozpoznać wartość zobowiązania i aktywa na podstawie zaktualizowanego harmonogramu płatności. Z kolei zmniejszenie zakresu leasingu, którego efektem jest zmiana powierzchni lokalu wymaga proporcjonalnego przeszacowania wartości netto aktywa.

By poprawnie rozpoznać zmniejszenie zakresu umowy MSSF 16 potrzebna jest wiedza jak zastosować standard dla danego przypadku oraz odpowiednio skonstruowane warunki i formuły w modelu Excel. Błędy w rozliczeniu zmniejszenia zakresu leasingu wpływają bezpośrednio na wynik finansowy spółki.

6. Brak aktualizacji stopy dyskonta

Poprawne stosowanie MSSF 16 wymaga od jednostki ustalenia stopy dyskonta odpowiadającej warunkom finansowania zakupu aktywa na identycznych warunkach jak zapewniane w umowie leasingu bądź najmu. W przypadku umów wieloletnich (a takie są w większości kontrakty podlegające wycenie zgodnie z MSSF 16) warunki finansowania mogą ulegać zmianie.

Wysokość stopy dyskonta istotnie wpływa na wycenę wartości zobowiązania oraz koszt odsetek MSSF 16. Rozliczenie zmiany stopy dyskonta wpływa również na wartość aktywa oraz powoduje konieczność zmiany planu amortyzacji.

Specyficznym przypadkiem, w którym jednostka powinna rozważyć zmianę stopy dyskontowej jest zmiana okresu umowy. Wydłużenie lub skrócenie okresu leasingu bądź najmu jest istotną modyfikacją warunków finansowania aktywa.

Tyle mówi teoria. W praktyce wiele firm rozliczających MSSF 16 za pomocą Excela przyjmuje jedną, stałą stopę dyskonta dla całego okresu trwania umowy. Stopa procentowa przyjęta do wyceny inicjalnej pozostaje niezmieniona i stanowi podstawę do kalkulacji wartości zobowiązania i kosztów odsetek w kolejnych cyklach sprawozdawczych. Takie uproszczenia istotnie zniekształca kształt sprawozdań finansowych i wielokrotnie wykracza poza kryteria materialności właściwe dla jednostki.

7. Brak rozliczenia różnic kursowych w wycenie MSSF 16

Umowy najmu często bazują na harmonogramie płatności wyrażonym w walutach obcych. Praktyka zawierania umów walutowych funkcjonuje również w przypadku leasingu specyficznych kategorii aktywów. Konieczność przeliczenia harmonogramu płatności z waluty kontraktu na walutę spółki oznacza dodatkową komplikację przy wycenie MSSF 16.

Naturalnym efektem zmiany kursów walutowych w rozliczeniu umowy MSSF 16 jest konieczność aktualizacji wyceny zobowiązania. Nawet gdy harmonogram płatności w walucie nominalnej pozostaje stały, to zmieniające się kursy FX wymuszają konieczność przeszacowania wartości bieżącej przyszłych płatności walutowych. Tak powstające różnice kursowe jednostka powinna rozpoznawać jako przychody lub koszty finansowe.

Poprawne rozpoznawania różnic kursowych w wycenie MSSF 16 oznacza konieczność systematycznej aktualizacji kursów w modelu. Część jednostek pomija jednak ten element rozliczania MSSF 16. Dzieje się tak w szczególności w przypadku, gdy spółka zbudowała wewnętrznie model kalkulacji MSSF 16 dostosowany wyłącznie do wyceny umów w walucie spółki. Gdy pojawia się umowa walutowa spółka nadal korzysta z tego samego modelu i w ten sposób pomija istotny element prawidłowej wyceny MSSF 16.

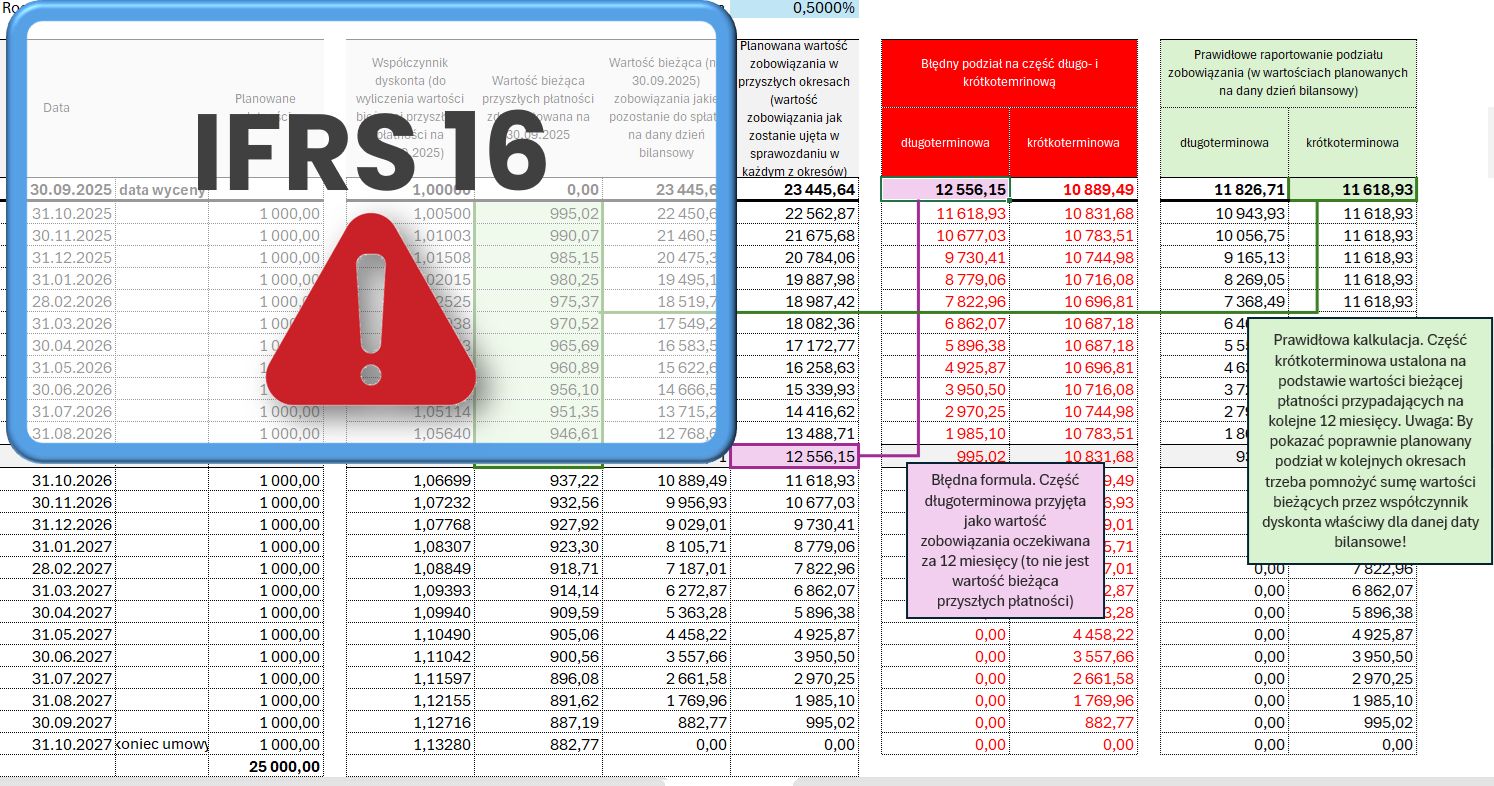

8. Błędy w formułach Excel

Ostatni z problemów wynika wprost ze specyfiki arkusza kalkulacyjnego. To nie jest system, który posiada określone reguły i mechanizmy tylko zbiór plików, skoroszytów i formuł, które mogą być elastycznie tworzone i modyfikowane przez użytkownika. Błędy przy kopiowaniu formuł lub arkuszy, odświeżaniu łączy czy przełączaniu modelu na kolejne wersje plików są w sposób naturalny wpisane w specyfikę narzędzia.

Excel nie gwarantuje i nigdy nie będzie gwarantował spójności wyceny MSSF 16. Ograniczenie ryzyka zaraportowania nieprawidłowych danych finansowych wymaga wielokrotnych sprawdzeń i uzgodnień. Niestety, one również nie zagwarantują 100% pewności, że wszystkie formuły są poprawne.

MSSF16 - program do wyceny aktywów i zobowiązań z tytułu leasingu

Excel może być odpowiednim narzędziem do rozliczania umów MSSF 16 w skali kilku czy kilkunastu umów. Przy takiej liczbie umów i świadomości typowych problemów możliwe jest stworzenie modelu, który zapewni odpowiednie wsparcie dla procesu wyceny. Przeczytaj case study – Automatyzacja ewidencji umów zgodnie z MSSF 16 w HOYA.

Jednak w organizacjach posiadających kilkadziesiąt, kilkaset lub kilka tysięcy umów wymagających raportowania zgodnie z MSSF 16 rozwiązaniem z wyboru powinno być zapewnienie odpowiedniego wsparcia narzędziowego. Program do rozliczania MSSF 16 nie eliminuje wszystkich ryzyk, jednak znacząco porządkuje sposób ewidencji danych oraz gwarantuje poprawność dla typowych scenariuszy wycen.

Koszty wdrożenia takiego systemu są istotne, jednak korzyści, takie jak poprawa jakości raportowania, skrócenie czasu uzyskania rzetelnych informacji, zmniejszenie zaangażowania czasowego w proces zamknięcia okresu sprawozdawczego, zwiększona transparentność wycen oraz zmniejszone ryzyko ingerencji audytora, zazwyczaj w pełni uzasadniają te wydatki.