Wpływ modyfikacji warunków umowy leasingu na wycenę zgodnie z MSSF 16

Zmianą zakresu leasingu, w kontekście IFRS 16, nazywamy modyfikację warunków umowy, która wpływa między innymi na czas trwania leasingu, przyznanie dodatkowych praw do użytkowania aktywów lub wysokość opłat wnoszonych przez leasingobiorcę.

Przykładem zmiany umowy leasingu może być zatem:

IFRS 16 jednoznacznie wskazuje, iż w zależności od charakteru zmiany, spółka powinna rozpoznać ją poprzez ponowną wycenę pierwotnej umowy lub potraktowanie zmiany jako nowego leasingu.

Jak rozpoznać zmianę leasingu według IFRS 16?

Istnieją dwa zasadnicze pytania, na które należy odpowiedzieć zanim zostanie podjęta decyzja jak powinna zostać potraktowana zmiana:

Pozytywna odpowiedź na obydwa pytania jest podstawą rozpoznania nowej umowy leasingu. W tym przypadku jednostka dokonuje wyceny nowego aktywa oraz zobowiązania z tytułu leasingu.

Koniecznie trzeba zauważyć, iż powyższa zmiana dotyczy wyłącznie zwiększenia zakresu leasingu. W przypadku zmniejszenia zakresu umowy należy zmodyfikować pierwotną umowę.

Komentarz eksperta

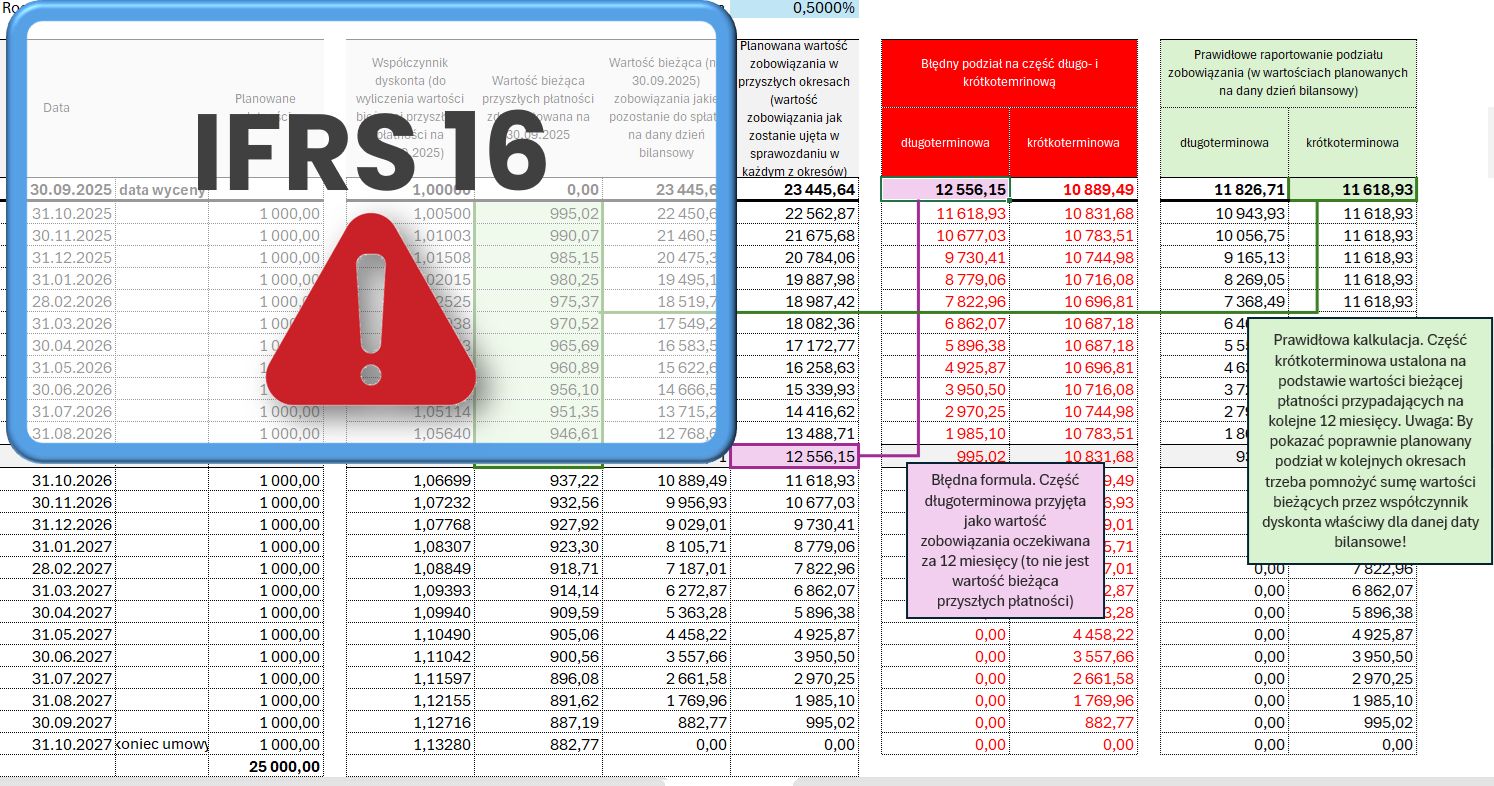

Modyfikacja umowy leasingu zgodnie z IFRS 16

W przypadku zmiany leasingu, która nie jest ujmowana jako odrębny leasing – leasingobiorca aktualizuje parametry do ponownej wyceny zobowiązania z tytułu leasingu w następujący sposób:

1. Wyznaczenie nowej wartości bieżącej zobowiązania z tytułu leasingu poprzez:

– wprowadzenie zaktualizowanej opłaty leasingowej do harmonogramu płatności rat leasingowych

– zdyskontowanie nowych opłat leasingowych z zastosowaniem stopy procentowej leasingu lub krańcowej stopy procentowej leasingu.

2. Przygotowanie nowego harmonogramu w celu zaktualizowania wartości bieżącej płatności leasingowych.

3. Obliczenie zmiany wartości bieżącej zobowiązania jako różnicy pomiędzy pierwotną wartością bieżącą zobowiązania na moment wprowadzenia zmiany a wyliczoną nową wartością bieżącą.

Zwiększenie zakresu leasingu

Przykłady zwiększenia zakresu leasingu to wynajęcie dodatkowej powierzchni w ramach istniejącej umowy lub wydłużenie okresu leasingu. Przy zwiększeniu zakresu leasingu aktualizacja wyceny zobowiązania następuje poprzez korektę wartości bilansowej składnika aktywów bez wpływu na Rachunek Zysków i Strat.

Przykład ujęcia zwiększenia zakresu leasingu

Kalkulacja wartości zmiany zobowiązania z tytułu leasingu:

Rozliczenie zmiany leasingu w księgach lub w sprawozdaniu finansowym leasingobiorcy:

Zmniejszenie zakresu leasingu

Przykłady zmniejszenia zakresu leasingu to rezygnacja z części powierzchni w ramach istniejącej umowy lub skrócenie okresu leasingu. Zmniejszenie zakresu leasingu następuje także przy wcześniejszym niż zakładano uprzednio wypowiedzeniu umowy zawartej na czas nieokreślony.

W przypadku zmniejszenia leasingu leasingobiorca powinien pomniejszyć wartość bilansową składnika aktywów proporcjonalnie do zmiany zakresu. W ten sposób odzwierciedli częściowe lub całkowite zakończenie leasingu. Różnica pomiędzy dotychczasową i zaktualizowaną wartością bilansową składnika aktywów oraz zobowiązania odnoszona jest na Rachunek Zysków i Strat.

Przykład ujęcia proporcjonalnego zmniejszenia zakresu leasingu

Ujęcie proporcjonalne zmniejszenia leasingu na kontach księgi głównej lub w sprawozdaniu finansowym:

Oprogramowanie wspierające kalkulację zmian leasingu zgodnie z IFRS 16

Z myślą o spółkach poszukujących praktycznego rozwiązania wspierającego wycenę umów leasingu IFRS 16 stworzyliśmy w systemie FlexiEPM dedykowany moduł oprogramowania do MSSF 16. Oferowane przez nas rozwiązania wspierają kompleksowo controlling, raportowanie zarządcze oraz raportowanie i konsolidację sprawozdań finansowych.

Oprogramowanie MSSF 16 zapewnia pełne wsparcie dla ewidencji i wyceny umów spełniających kryteria IFRS 16 m.in. umów leasingu, najmu i wieczystego użytkowania gruntów.