Podstawowe założenia MSSF 16

MSSF 16 zapewnia spójne ujęcie najmu powierzchni i innych aktywów. Dzięki temu firmy finansujące aktywa trwałe różnie nie wpływają na prezentowane wartości w sprawozdaniach. Standard ujednolica więc pokazywanie aktywów, zobowiązań i kosztów. Wymaga określonego przedstawienia wartości aktywów i zobowiązań, co ułatwia analizę finansową.

W praktyce oznacza to ujednolicone prezentowanie aktywów, zobowiązań oraz kosztów. Standard wymaga wykazania prawa do użytkowania aktywa oraz odpowiadającego mu zobowiązania. Takie podejście zwiększa przejrzystość danych i ułatwia analizę finansową.

Komentarz eksperta

Prezentacja według MSSF 16 – aktywa i zobowiązania

MSSF 16 nakłada obowiązek prezentowania aktywów i zobowiązań w sposób umożliwiający porównywalność wyników finansowych.

Aktywa według MSSF 16

Ujęcie przedmiotu umowy w wartości zdyskontowanych przyszłych płatności cyklicznych jako wartości brutto środków trwałych (równej wartości zobowiązania) na moment rozpoczęcia kontraktu oraz stopniową amortyzację przez cały okres korzystania z aktywa.

Zobowiązania według MSSF 16

Po stronie zobowiązań w bilansie wyceniana jest zdyskontowana wycena przyszłych płatności z tytułu leasingu lub najmu. Jako stopę dyskonta przyjmuje się stopę wewnętrzną leasingu, jeżeli można ją łatwo ustalić. Ewentualnie krańcową stopę pożyczkową tj. wysokość oprocentowania kredytu bankowego, jaki jednostka musiałaby zaciągnąć dla sfinansowania zakupu aktywów.

Rachunek Zysków i Strat

Zgodnie z MSSF 16 spółka nie prezentuje wprost kosztów rat leasingowych lub czynszu wynikającego z umowy najmu powierzchni. Nie ma więc kosztów w linii „usługi obce”. Jako koszty MSSF 16 prezentowane są koszty amortyzacji środka trwałego oraz odsetki naliczane od wartości zobowiązania z tytułu leasingu.

Dzięki takiemu sposobowi prezentacji leasingu, najmu powierzchni czy prawa wieczystego użytkowania gruntów rentowność operacyjna spółki (wyrażona np. jako EBITDA czyli zysk netto skorygowany o amortyzację, odsetki i podatek dochodowy) będzie porównywalna niezależnie od wybranej metody finansowania aktywów (kredyt, leasing, najem długoterminowy).

Umowy leasingu według MSSF 16

Najczęściej MSSF 16 znajduje zastosowanie w umowach leasingu. Środki transportu, maszyny i urządzenia to zazwyczaj przedmioty tych umów.

W umowach leasingu często występuje stały harmonogram płatności, składający się ze stałych miesięcznych lub kwartalnych rat leasingowych. Informacja o stopie procentowej może również znaleźć się w umowie i służyć jako stopa dyskonta do wyceny leasingu zgodnie z MSSF 16.

Na co zwrócić uwagę przy wycenie leasingu MSSF 16?

- W wycenie zobowiązania uwzględniamy nie tylko raty leasingowe, ale także inne płatności, takie jak wartość wykupu.

- W przypadku umów wynajmu długoterminowego z komponentem nieleasingowym dokonujemy odpowiedniego podziału usług dodanych.

- Prawidłowo rozpoznajemy okres ekonomicznej użyteczności środka trwałego, co ma znaczenie dla rozliczenia amortyzacji, zwłaszcza gdy umowa leasingu zapewnia przeniesienie tytułu własności i planowany okres eksploatacji aktywa wykracza poza czas trwania leasingu.

Najem powierzchni MSSF 16

Umowy najmu spełniają kryteria prezentacji w zgodzie z MSSF 16. Spółki przygotowujące sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości prezentują najem powierzchni biurowej, wynajem lokali w centrach handlowych i dzierżawy gruntów zgodnie z wymogami MSSF 16.

To oznacza, że traktujemy umowy najmu powierzchni tak samo jak umowy leasingu aktywów. Bezpośrednio nie księgujemy czynszu płatnego na podstawie umowy wynajmu jako kosztów najmu. Ustalamy początkową wartość zobowiązania jako zdyskontowaną wartość przyszłych płatności z umowy.

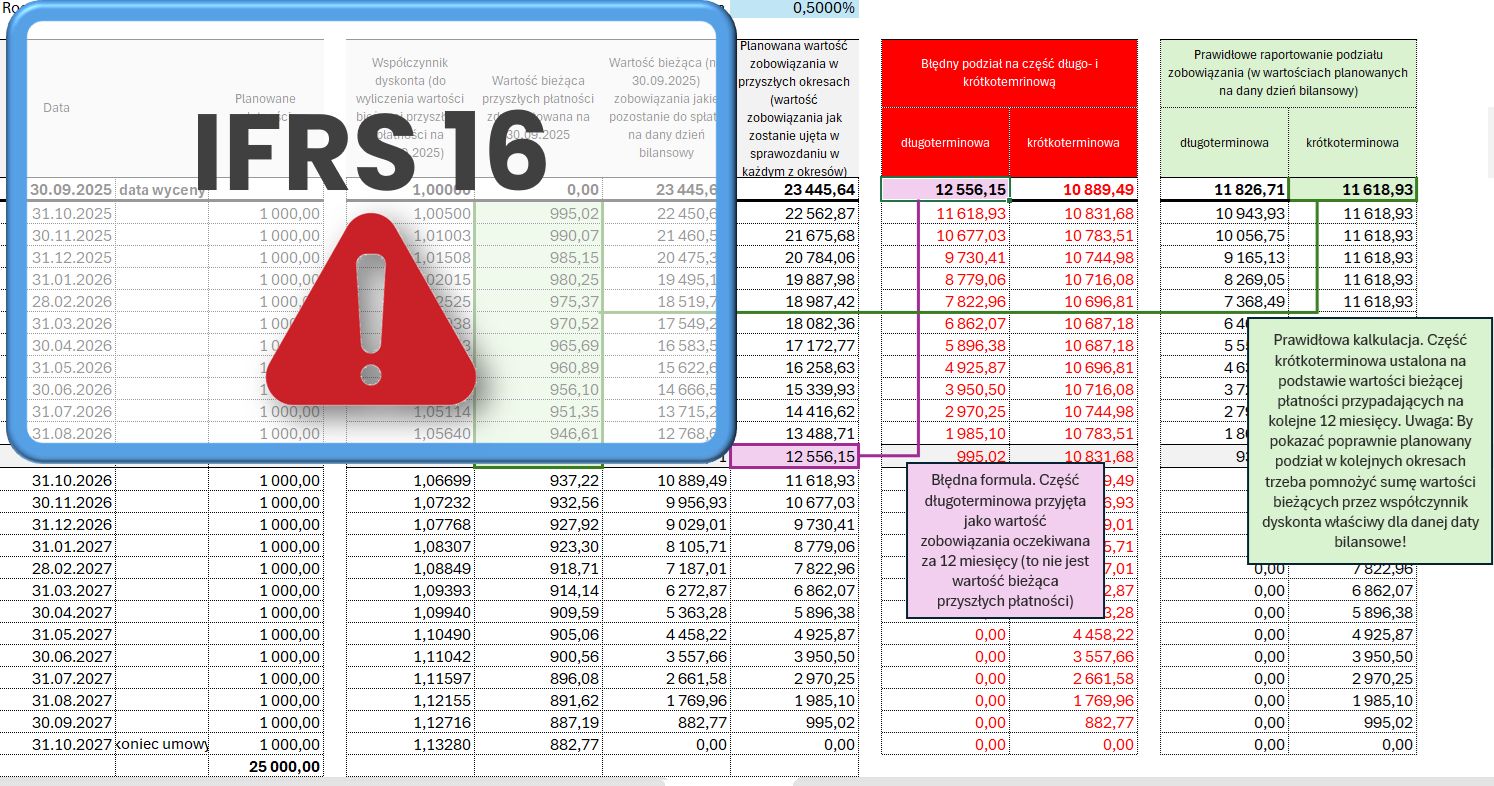

W sprawozdaniach finansowych prezentujemy wartość brutto i umorzenie gruntu lub budynku, a także zobowiązanie według MSSF 16, podzielone na część długo- i krótkookresową. Koszty amortyzacji i odsetki obciążają Rachunek Zysków i Strat.

Na co zwrócić uwagę przy wycenie umów najmu lub dzierżawy według MSSF 16?

- Okresowa indeksacja wysokości czynszu z tytułu najmu i jej wpływ na aktualizację wyceny zobowiązania i środka trwałego.

- Rozliczenie zachęt otrzymanych od wynajmującego jako kwot zwiększających wartość środka trwałego, a nie wpływających na wysokość zobowiązania MSSF 16.

- Odpowiednie ujęcie umów najmu lub dzierżawy zawartych na czas nieokreślony (przyjęcie i aktualizacja oczekiwanej daty zakończenia umowy na potrzeby wyceny MSSF 16).

- Przeliczanie harmonogramu płatności bieżącym kursem FX dla umów najmu i dzierżawy nominowanych w walutach obcych.

- Ustalenie adekwatnej stopy dyskonta do wyznaczenia wartości zobowiązania wynikającego z umowy najmu MSSF 16.

- Poprawna rozliczenia zmian zakresu leasingu (wydłużenie lub skrócenie czasu trwania najmu, zwiększenie lub zmniejszenie wynajmowanej powierzchni) z poprawnym odniesieniem zmian na Aktywa, Zobowiązania oraz Rachunek Wyników.

Użytkowanie wieczyste według MSSF 16

Kryteria raportowania zgodnie z MSSF 16 spełnia również prawo wieczystego użytkowania gruntów. Podobnie jak w przypadku najmu i dzierżawy, spółki rozpoznają aktywo i zobowiązanie.

Teoretycznie, zdyskontowanie strumienia rocznych płatności nie powinno sprawiać problemów przy wycenie prawa wieczystego użytkowania gruntów według MSSF 16. Niemniej jednak, w praktyce wiele firm napotyka na problemy przy comiesięcznym księgowaniu tej wyceny.

Potencjalne trudności w wycenie użytkowania wieczystego gruntów według MSSF 16

- Istotny wpływ na wartość środków trwałych i zobowiązań – dyskonto płatności rocznych planowanych w horyzoncie ponad 50 lat, może przekładać się na saldo MSSF 16 wynoszące kilka milionów złotych. Tym samym nawet drobne różnice czy błędy w wycenie mogą znacząco wpływać na sprawozdania finansowe spółki.

- Kalkulacja wartości MSSF 16 w cyklach miesięcznych. Opłaty z tytułu prawa wieczystego użytkowania gruntów wnoszone są raz do roku, najczęściej w marcu. Poprawna prezentacja umowy według stanu bilansowego na koniec roku wymaga między innymi wyliczenia salda odsetek narosłych od ostatniej płatności oraz wysokości odpisów amortyzacyjnych za dany rok obrotowy. Uproszczona kalkulacja na poziomie zbiorczych danych rocznych będzie się różnić od wartości wyliczanych z częstotliwością miesięczną.

Oprogramowanie wspierające raportowanie leasingu, najmu, dzierżawy i prawa wieczystego użytkowania gruntów zgodnie z MSSF 16

Przy dużej liczbie umów ręczne prowadzenie rejestrów staje się nieefektywne i ryzykowne. Dlatego coraz więcej firm sięga po dedykowane systemy do raportowania leasingu, najmu i użytkowania wieczystego zgodnie z MSSF 16.

FlexiEPM wspiera zespoły finansowe, które do tej pory pracowały głównie w Excelu. System nie wymaga rezygnacji z arkuszy, ale uzupełnia je o automatyczne kalkulacje i spójne reguły księgowe. Kartoteki umów są czytelne, a raporty transparentne i gotowe do audytu.

Dzięki temu FlexiEPM realnie zwiększa efektywność pracy i ogranicza ryzyko błędów w raportowaniu MSSF 16.