Od dwuwymiarowego CF do trzeciego wymiaru danych

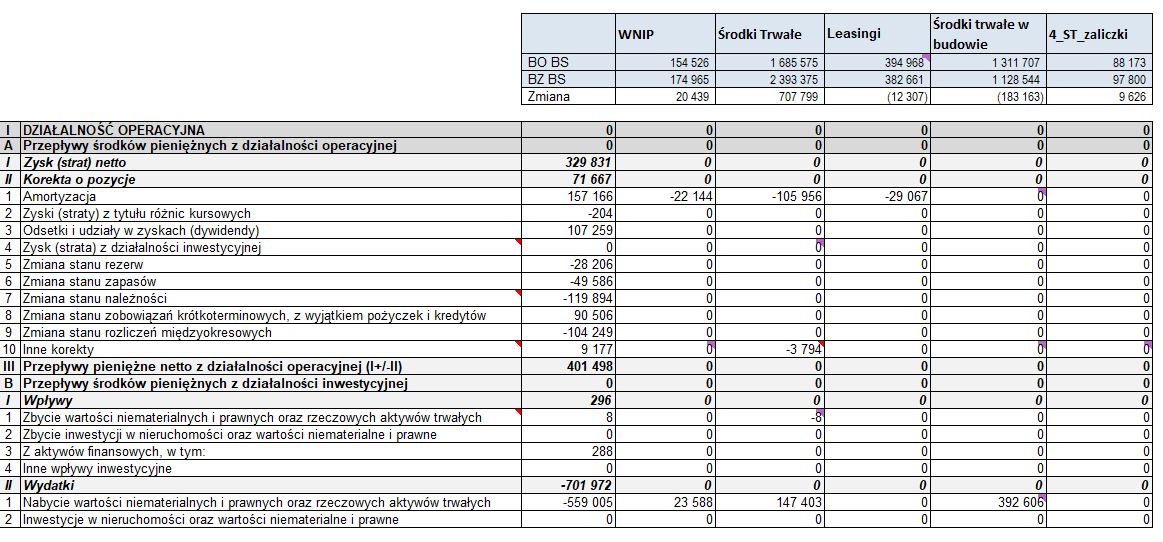

Podczas pracy z zespołami zajmującymi się sprawozdawczością i przygotowaniem rachunku przepływów pieniężnych (dalej będę używał nazwy cash flow lub CF) bardzo często spotykałem się z dwuwymiarowym modelem. Co to znaczy? W wierszach, jak na szachownicy, mamy pozycje cash flow, w kolumnach znajdują się zgrupowane pozycje bilansu, a na poszczególnych polach rozpisane są kwoty zmiany bilansowej.

To bardzo popularna metoda, bo poprzez rozpisanie poszczególnych zmian bilansowych do linii cash flow umożliwia uzgodnić CF. Ograniczeniem w tym podejściu jest to, że pozwala ono na wyświetlenie tylko jednej pozycji na każdym przecięciu pozycja bilansu x pozycja cash flow, a pokazywane kwoty mogą pochodzić z różnych źródeł informacji. I tu pojawia się pojęcie „trzeci wymiar CF”, czyli informacja o tym, z jakich źródeł pochodzą poszczególne kwoty prezentowane w rachunku przepływów pieniężnych.

Przełóżmy to na konkretny przykład. Na przecięciu pozycji CF „Zmiana stanu zapasów” i pozycji bilansowej „zapasy” z dużym prawdopodobieństwem możemy wydedukować, że zmiana zapasu pochodzi z wyliczenia różnicy bilans zamknięcia – bilans otwarcia na pozycji „zapasy”.

Jednak przy innych pozycjach (np. „Nabycie wartości niematerialnych i prawych”) ta informacja nie musi być już tak jednoznaczna. Do jednej pozycji CF mogą trafiać dane z różnych źródeł. Wtedy sama prezentacja linia CF x kategoria bilansu będzie niewystarczająca.

Jak jednak ustalić, co faktycznie dzieje się w naszym cash flow i z jakich źródeł pochodzą poszczególne cyfry?

Proponuję podejście, które będzie lekką dekompozycją wcześniej prezentowanego modelu.

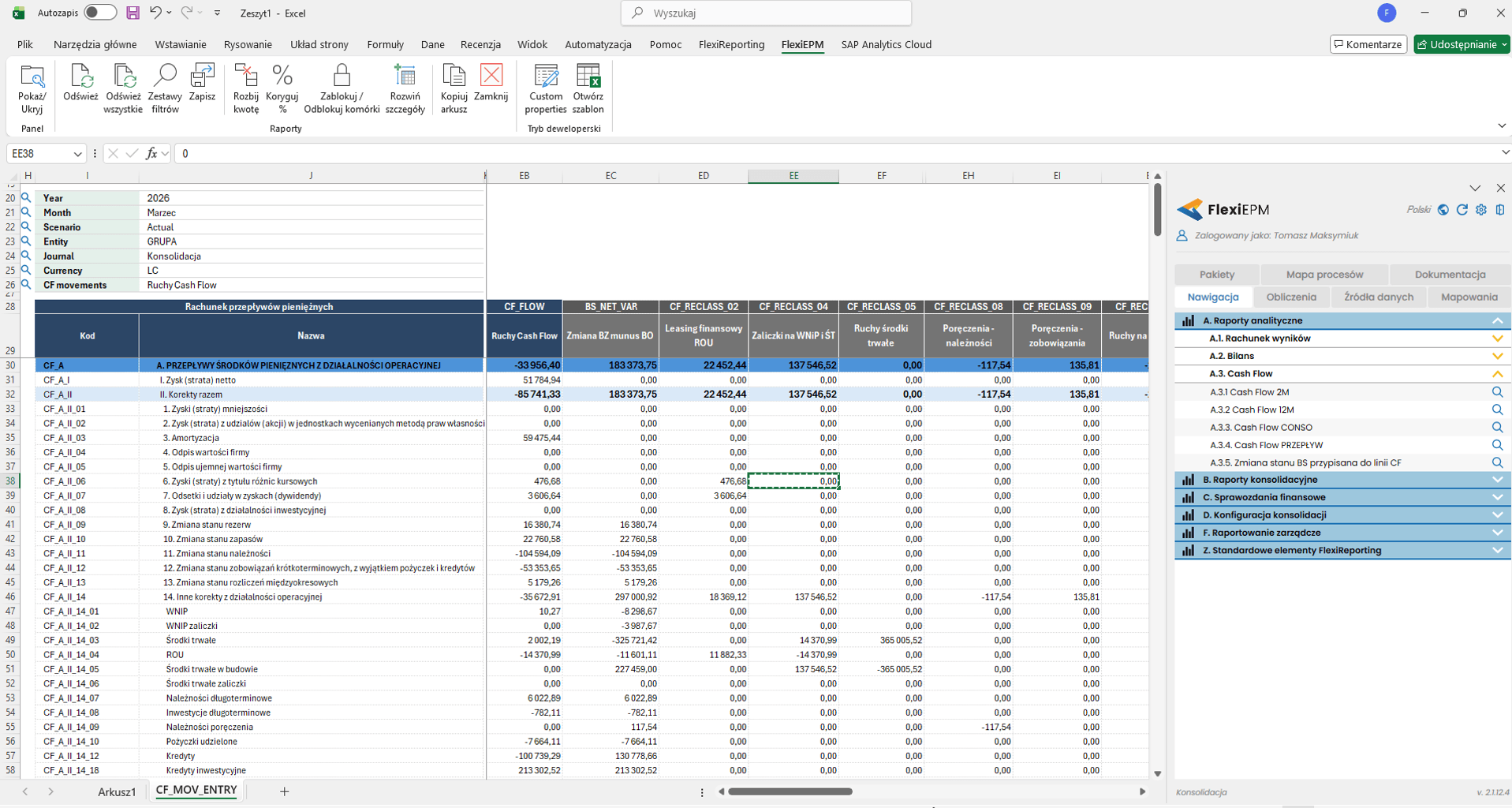

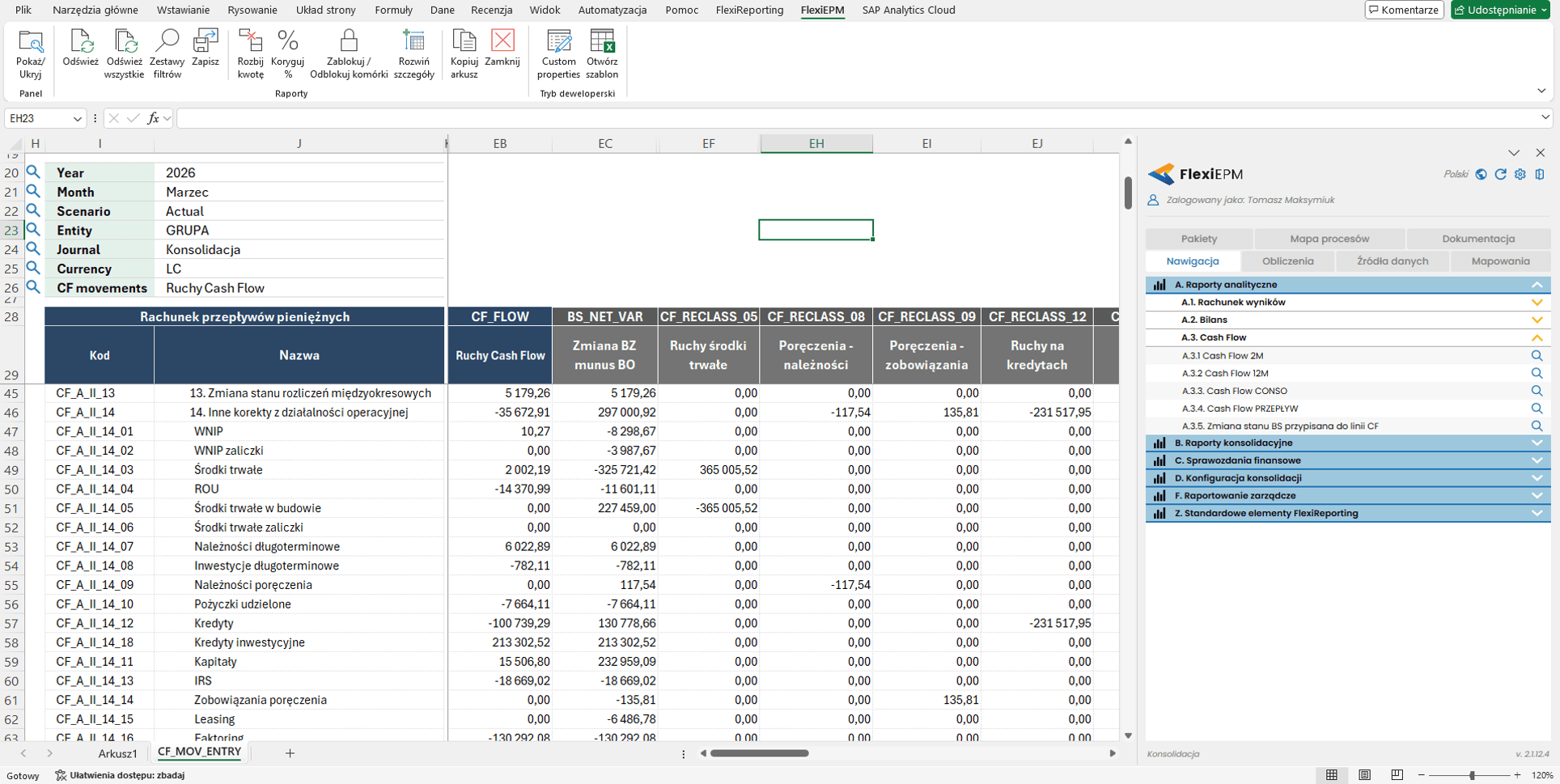

W strukturze pozycji cash flow możemy wkomponować pozycje bilansowe, pozostawiając nagłówki kolumn na definicje informacji, skąd pochodzą poszczególne elementy/reklasyfikacje cash flow. To, co do tej pory było prezentowane w kolumnach, pojawi się w wybranych kategoriach przepływów. Najczęściej klasyfikujemy to do innych korekt z działalności operacyjnej, aby móc to później rozpisać na właściwe przepływy.

Omawiane teraz podejście nazwę modelem CF_3D (cash flow 3 dimensions), ponieważ, oprócz informacji o linii cash flow (1d) oraz jej powiązaniu z linią bilansu (2d), pokaże nam kolejną warstwę informacji (3d), czyli skąd pojawiły się poszczególne kwoty.

W modelu CF_3D zawsze sugeruję, aby zastosować kompletny/hermetyczny przepływ danych oraz trzymać się tych zasad:

Zasada nr 1. Prezentujemy zmianę bilansową dla wszystkich pozycji bilansów (z odpowiednim potraktowaniem zysku bieżącego, zysku lat poprzednich i gotówki na początku okresu).

Zasada nr 2. Dokonujemy reklasyfikacji kwot pomiędzy liniami cash flow, ale w taki sposób, aby nie wpływały one na zmianę końcowego poziomu gotówki (jak coś dodajemy w jednej linii, to w drugiej musimy odjąć adekwatną kwotę).

Takie podejście pozwala skupić się na właściwej prezentacji danych w poszczególnych liniach CF (w modelu hermetycznym przy zgodnym bilansie otwarcia i bilansie zamknięcia gotówka na koniec okresu zawsze będzie zgodna).

Używając do przygotowania cash flow odpowiedniego systemu klasy EPM, istotną część takich reklasyfikacji da się zautomatyzować, np. w systemie FlexiEPM, za pomocą:

- tabeli powiązania pozycji bilansowej z pozycją cash flow – możemy wyliczyć automatycznie wszystkie zmiany bilansowe (łatwo jest też weryfikować ich poprawność poprzez możliwość sięgnięcia do szczegółów każdej pozycji wyświetlanej w raporcie).

- wskazanych powiązań – wtedy do cash flow trafiają informacje z różnych źródeł np. amortyzacje z rachunku wyników, spłaty odsetek z noty „odsetki”, nakłady inwestycyjne z obrotów obrotówki dla konta zobowiązań inwestycyjnych itp.

Przygotowanie sprawozdania przepływów pieniężnych zawsze jest trudnym zadaniem, a uzgodnienie środków pieniężnych na koniec okresu bywa nie tylko wyzwaniem, ale i zajmuje sporo czasu. Jednak w zrozumieniu, skąd biorą się poszczególne cyfry (jak pokazałem na przykładzie powyżej), pomoże model CF_3D.

Wykorzystanie do tego systemu raportowego daje możliwość automatyzacji istotnej części procesu. W dobrze rozwiniętych organizacjach, z kreatywnym kierownictwem, spotykamy tzw. „sprytne konta”, na których ewidencjonowane są pozabilansowo dodatkowe informacje wykorzystywane w sprawozdaniach, np. oczyszczone ze zbędnych transakcji wartości zwiększenia lub spłaty kredytów. To dodatkowo pomaga w pełni automatyzować proces przygotowania cash flow.