W tym artykule zajmę się specyficznie procesami i narzędziami zarządzania efektywnością w kontekście procesów controllingu finansowego – planowania, alokacji i monitorowania wyników. Ten podzbiór zarządzania efektywnością organizacji określany jest często z wykorzystaniem angielskiego skrótu FP&A (Financial Planning and Analysis). Pojęcie to coraz częściej pojawia się w rozmowach praktyków, choćby w kontekście definiowania ról i stanowisk w działach controllingu czy narzędzi informatycznych wspierających współpracę finansowych z pozostałą częścią firmy.

Czego się dowiesz z tego artykułu

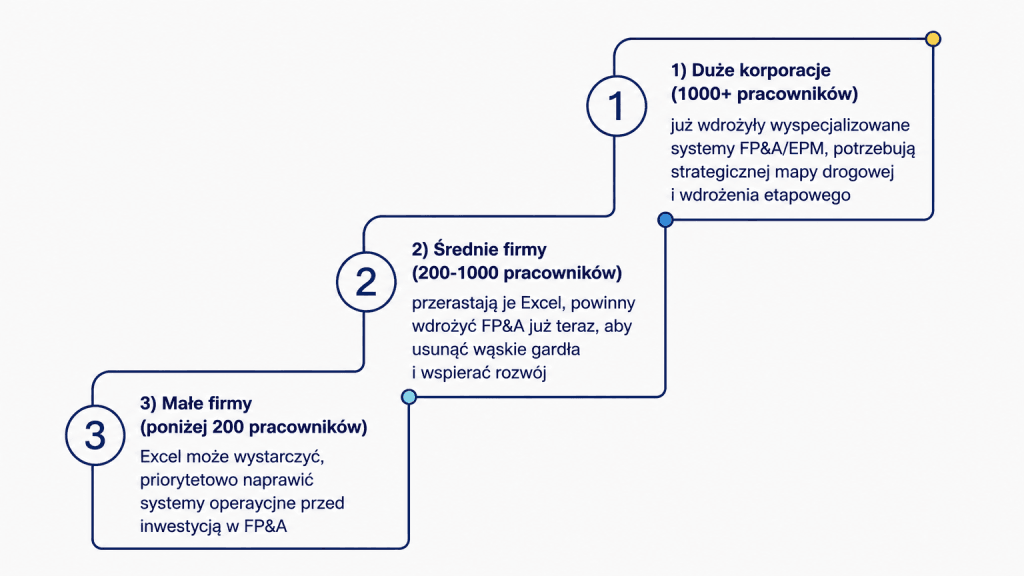

W ostatnich tygodniach mocno zaprzątało moją głowę to poszukiwanie optymalnego podejścia do projektowania i wdrażania systemów planowania i analiz finansowych. Mając okazję obserwować z boku procesy decyzyjne dziesiątek firm zastanawiałem się nad motywacjami zespołów projektowych oraz możliwymi scenariuszami wdrożenia narzędzi FP&A. Doszedłem do wniosku, że decydującym czynnikiem wpływającym na wybór i wdrożenie systemu do budżetowania, prognozowania i monitorowania realizacji jest wielkość firmy. Podejście i kryteria decyzyjne odpowiednie dla dużej korporacji, zatrudniającej 1000+ pracowników i prowadzającej operacje w skali międzynarodowej zupełnie nie sprawdzi się w mniejszej firmie, w której controlling dopiero stawia pierwsze kroki na ścieżce profesjonalizacji i stabilizacji procesów planowania i analizy wyników.

I o tym w zasadzie jest ten artykuł. Postaram się w nim omówić alternatywne podejścia do realizacji projektów FP&A właściwie dla dużych, średnich i małych firm. Jak każda generalizacja tu również, może się okazać, że przedstawione pomysły i rekomendacje w niektórych przypadkach nie będą miały zastosowania. Wierzę jednak, że dla wielu odbiorców będzie to wartościowe i inspirujące wprowadzenie, która pomoże w zaplanowaniu inicjatyw związanych z wdrożeniem narzędzi FP&A w przedsiębiorstwie.

Czym właściwie są systemy FP&A?

Przez wiele lat działy controllingu wytrwale pracowały na to, by arkusz kalkulacyjny stał się ich podstawowym narzędziem pracy.

- Trzeba przygotować plan strategiczny – zrobimy w Excelu.

- Budżetowanie i prognozowanie – również w Excelu, nawet, wtedy gdy trzeba przygotować formatki dla 50+ menedżerów, a potem zebrać od nich dane i je skonsolidować.

- Analizy i symulacje – również w Excelu.

- Raportowanie zarządcze, alokacja kosztów, monitorowanie realizacji – tu również przez wiele lat nieodzownym narzędziem był arkusz kalkulacyjny.

Z jednej strony jest to narzędzie stworzone do pracy z liczbami. Formuły, łącza i tabele przestawne dają olbrzymie możliwości modelowania i obróbki danych finansowych. Elastyczność i uniwersalność Excela w pewien powoduje pewnego rodzaju rozmycie granic. Excel przenika do procesów, w których wolumen danych, złożoność ich przetwarzania czy potrzeba koordynacji przepływu informacji wymaga zupełnie rozwiązań o zupełnie innej specyfice.

Narzędzia FP&A to rozwiązanie informatyczne, które wspierają firmy w planowaniu finansowym i monitorowaniu realizacji. Wspierają procesy budżetowania pozwalając łatwej i szybciej udostępniać formularze do planowania w organizacji i konsolidować dane spływające od „biznesu”. Pozwalają nie tylko efektywnie planować w modelu oddolnym, ale jednocześnie dają controllerom możliwość symulacji i analiz w procesach budżetowania i prognozowania co pozwala znacząco skrócić i zoptymalizować cykle planistyczne. Łączą dane wykonania, budżety i prognozy i zapewniają komplet informacji wymaganych przez kadrę menedżerską. Dbają o spójność i poufność wrażliwych danych finansowych zapewniając każdemu z interesariuszy możliwość partycypacji w procesach planowania i raportowania zgodnie z uprawnieniami wynikającymi z jego roli w organizacji. W skrócie robią to, z czym controlling ma największy problem, gdy głównym narzędziem jest arkusz kalkulacyjny.

Warto również zaznaczyć, że w strategii cyfryzacji controllingu i raportowania finansowego systemy FP&A są równie ważne (jeśli nie ważniejsze) jak rozwiązania klasy Business Intelligence. Odpowiadają za kluczowe procesy finansowe i są niezbędne, by narzędzia BI miały odpowiednie dane do raportowania i wizualizacji.

FP&A na poziomie korporacyjnym, czyli duże firmy potrzebują dedykowanych narzędzi do planowania i analizy danych

Duża firma oznacza duże wyzwania i duże potrzeby. System informacji zarządczej musi odpowiadać na potrzeby dziesiątek czy setek menedżerów na różnych szczeblach zarządzania. Tam gdzie jest organizacja funkcjonuje w formie grupy kapitałowej pojawia się potrzeba konsolidacji danych.

Procesy planowania stają się dużo bardziej skomplikowane ze względu wielowątkowość procesu i liczbę wzajemnych powiązań pomiędzy poszczególnymi ogniwami składającymi się na łańcuch wartości przedsiębiorstwa. Monitorowanie wykonania wymaga łączenia danych z wielu systemów, uzgodnień, rozliczeń i alokacji zarządczych. Pojawiają się segmenty biznesowe i potrzeba patrzenia na ich wyniki w przekroju wszystkich działań organizacji niezależnie od struktury formalnej czy organizacyjnej.

Zbyt duże ryzyko. Jeżeli ktoś uważa inaczej (do czego ma oczywiście prawo) to skazuje się na stałe „walkę” z nieefektywnościami. Walkę, której kosztem będą błędy, opóźnienia, stres, a w ostatecznym rozrachunku złość i frustracja u wszystkich interesariuszy procesów FP&A (zarząd, kadra menedżerska, controlling).

Zapewne właśnie dlatego organizacje, które osiągnęły poziom „korporacyjny” (zarówno w skali międzynarodowej jak i w Polsce) już dawno wdrożyły specjalistyczne oprogramowanie do planowania, konsolidacji i raportowania wyników finansowych. Skuteczne planowanie i kontrolowanie organizacji działającej w kilkunastu czy kilkudziesięciu krajach wymaga dobrze zaprojektowanych procesów i narzędzi dopasowanych do skali działalności.

Duże organizacje mają ten komfort, że bez problemu stać je na wdrożenie praktycznie dowolnego rozwiązania. Choć koszty licencji i wdrożenia niektórych rozwiązań potrafią być bardzo wysokie, to z perspektywy przedsiębiorstw o obrotach liczonych w miliardach czy dziesiątkach miliardów kryteria cenowe mogą schodzić na dalszy plan w procesie wyboru oprogramowania. W naszych realiach gospodarczych też pojawia się coraz więcej firm, które mogą sobie pozwolić na wybór z „pełnego menu” dostępnych systemów FP&A czy EPM.

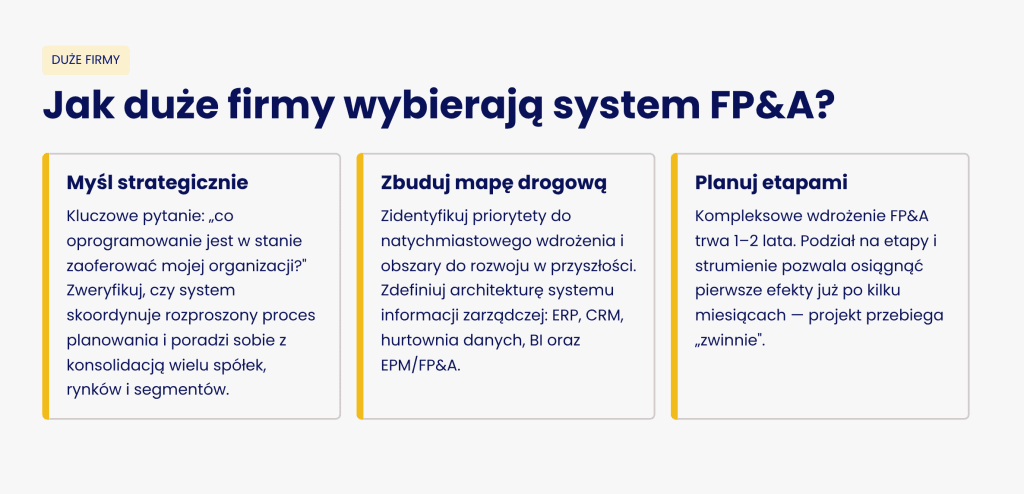

W takich przypadkach kluczowego znaczenia nabierają możliwości docelowej platformy. I zazwyczaj nie chodzi tu o specyficzne funkcjonalności, ale o całościową wizję takiego rozwiązania. Najważniejsze pytanie, jakie powinni sobie zadać osoby decyzyjne, to „co dane oprogramowanie jest w stanie zaoferować mojej organizacji”?

Proces wyboru należy prowadzić patrząc strategicznie. Dokładnie poznać moduły, które oferuje system i zmapować je na potrzeby organizacji… Zweryfikować, czy w systemie będziemy w stanie skoordynować rozproszony proces planowania operacyjnego i finansowe integrujący wszystkie ośrodki odpowiedzialności budżetowej. Czy i jak system poradzi sobie z wyzwaniami konsolidacji wielu spółek, rynków geograficznych, segmentów i modeli biznesowych.

Odpowiedzieć sobie na pytanie, czy wybierane rozwiązanie zapewni należyte wsparcie i spójność danych w procesach realizowanych przez controlling (budżetowanie i prognozowanie, monitorowanie realizacji), sprawozdawczość finansowa (konsolidacja, potrzeby sprawozdawcze wynikające z obowiązującej polityki rachunkowości), HR (planowanie i monitorowanie zatrudnienia i kosztów osobowych) czy działy operacyjne (prognozowanie popytu, planowanie operacyjne).

I świadomie zbudować „mapę drogową” dla projektu FP&A lub EPM. Zidentyfikować priorytety do natychmiastowego wdrożenia oraz obszary, które będą mogły być rozwijane w przyszłości. Jasno określić granice nowego systemu, wskazując obszary, w których potrzebne będą inne rozwiązania. Przy tej okazji warto również zdefiniować całościową architekturę systemu informacji zarządczej przedsiębiorstwa. Zdecydować jak będzie wyglądało przetwarzanie danych w środowisku, w którym funkcjonują jednocześnie systemy operacyjne (ERP, CRM, GL, itp.) poszczególnych jednostek, Hurtownia (lub hurtownie) Danych narzędzia Business Intelligence oraz wreszcie EPM/FP&A…

Oczywiście takie myślenie prowadzi automatycznie do wizji „dużego projektu”. W dużych firmach kompleksowe wdrożenie FP&A to rzeczywiście jest duży projekt. Projekt prostszy niż wdrożenie ERP, ale jednak trwający bardzo często 1-2 lata. To rozsądny horyzont czasu, by rozsądnie zbudować szkielet systemu zarządzania efektywnością złożonej organizacji.

Przy tej skali projektu ogromnego znaczenia nabiera odpowiednie zarządzanie priorytetami. To, że cały projekt będzie trwał 18 czy 24 miesięcy, nie oznacza, że nie można tak zaplanować prac, by pierwsze efekty były widoczne dla organizacji już po kilku miesiącach. Podział całego przedsięwzięcia na etapy i strumienie połączony z odpowiednim planowaniem pozwala sprawić, by projekt przebiegał „zwinnie”.

W średnich firmach FP&A jest ważne i potrzebne. Choć często pojawiają się ograniczenia, to odkładanie decyzji „na później” efektywnie blokuje rozwój organizacji. Jeżeli firmę stać na system FP&A to powinna go mieć już teraz, by likwidować wąskie gardła i budować procesy odpowiednie dla skali, do której aspiruje przedsiębiorstwo.

FP&A w rozwijających się firmach – miły dodatek czy rozwiązanie, które stymuluje wzrost?

Kto obecnie najczęściej szuka usprawnień i automatyzacji w obszarze budżetowania, prognozowania i raportowania zarządczego. W pierwszej kolejności będą, to duże i średnie firmy, które zaczynają dostrzegać nieefektywności i ograniczenia wynikające z braku odpowiednich narzędzi. Firmy, które zazwyczaj od jakiegoś czasu podążają ścieżką wzrostu i rozwoju biznesu.

Większość tych firm zaczyna czuć, że „wyrasta z Excela”. Formatki, raporty, modele, które jeszcze parę lat temu były wystarczające, teraz zaczynają uwierać. Firma rozwinęła struktury organizacyjne, zwiększyła zatrudnienie, zbudowała nowe segmenty biznesu. Znacząco wzrosła ilość danych. Poszerzyło się grono menedżerów, którzy muszą być zaangażowani w procesy planowania i monitorowania realizacji. Skomplikował się model biznesowy i proste raportowanie na podstawie dokumentów znajdujących się w ewidencji finansowo-księgowej nie odpowiada już na pytania i potrzeby właścicieli i menedżerów… To typowy scenariusz, który wprowadza działy controllingu na ścieżkę poszukiwania systemu klasy FP&A czy EPM.

Drugą grupą są lokalne oddziały międzynarodowych korporacji, których jednostka dominująca nie wyposażyła w narzędzia dostosowane do lokalnych potrzeb. Dość częstym scenariuszem jest konieczność raportowania lokalnych budżetów, prognoz i danych wykonania do grupowych narzędzi analitycznych na poziomie syntetycznym. Korporacja patrzy na swoje spółki w kontekście syntetycznych wyników finansowych. Systemy grupowe narzucają określony układ, terminarz i proces raportowania jednak absolutnie nie zapewniają wsparcia dla procesów controllingowych realizowanych lokalnie. Korporacja ma narzędzia i procesy odpowiednie do zastosowania na poziomie grupowym. Lokalne oddziały muszą samodzielnie zadbać o rozwiązania, dzięki którym będą w stanie wywiązywać się z obowiązków narzucanych przez jednostkę dominującą.

Co łączy oba przypadki? Potrzeba zapanowania nad planowaniem finansowym i monitorowaniem efektywności w skali kilkunastu czy kilkudziesięciu menedżerów zarządzających odpowiednimi ogniwami łańcucha wartości w organizacji.

Takie przedsiębiorstwa w zdecydowanej większości nie powinny mieć problemu ze znalezieniem uzasadnienia biznesowego dla projektów FP&A. Co więcej, strategia „think big” to chyba najlepsze podejście do zarządzania rozwojem. Stałe poszukiwanie wąskich gardeł i ich likwidacja w sposób dający komfort na kilka kolejnych lat dalszego rozwoju biznesu.

W skali firmy zatrudniającej 200, 500 czy 1000 osób zarząd i właściciele w naturalny sposób będą patrzeć na koszty takiego przedsięwzięcia w kontekście oczekiwanych korzyści. Dlatego jednym z kluczowych elementów wdrożenia systemu FP&A w takich firmach jest dokładne rozpoznanie rynku dostępnych rozwiązań. I poszukiwanie kompromisu między wizją i funkcjonalnością rozwiązania, a kosztami zakupu i wdrożenia docelowego rozwiązania. Optymalizacja całego procesu decyzyjnego, tak by budować realną wartość na przyszłość uwzględniając obecne ograniczenia finansowe.

Kiedy Excel zaczyna ograniczać firmę?

Warto rozważyć system FP&A, gdy:

- budżetowanie angażuje kilkunastu lub kilkudziesięciu menedżerów

- dane trzeba zbierać z wielu plików

- controlling traci czas na scalanie arkuszy

- rośnie liczba wersji budżetu i prognoz

- raportowanie trwa zbyt długo

- zarząd potrzebuje szybszych scenariuszy i lepszej kontroli nad wynikiem

FP&A w mniejszych firmach – na jak długo może wystarczyć arkusz kalkulacyjny?

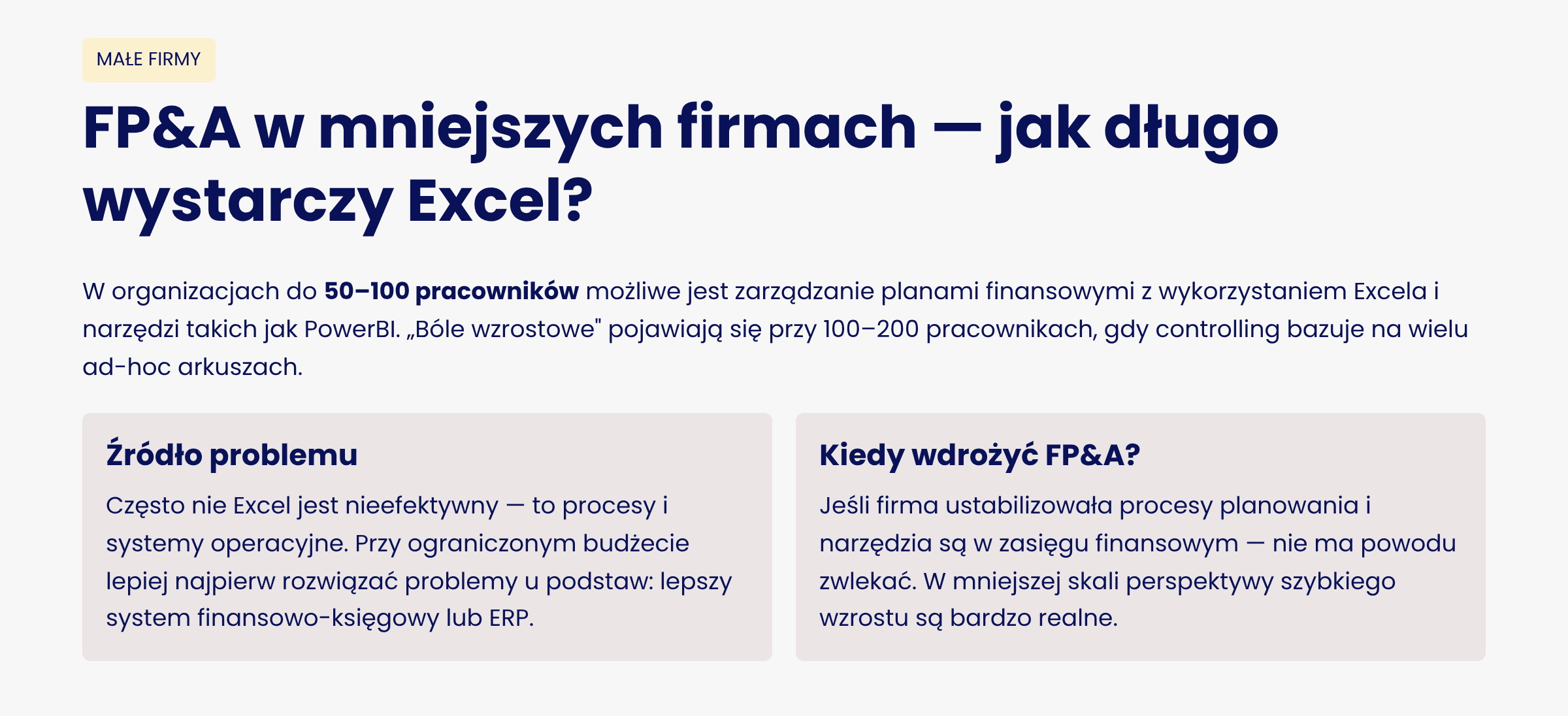

Tu na początek szybkie wyjaśnienie co mam na myśli pisząc o „mniejszych firmach”. Uważam, że w skali organizacji zatrudniającej do 50-100 pracowników możliwe jest zarządzanie planami finansowymi i efektywnością biznesową z wykorzystaniem arkusza kalkulacyjnego oraz ogólnych, typowych narzędzi analitycznych (takich jak choćby PowerBI czy QlickView).

W obszarze FP&A „bóle wzrostowe” pojawiają się, gdy kadra menedżerska przestaje się mieścić w jednym pokoju. Często widzę, że właśnie w skali 100-200 pracowników (czyli efektywnie 10+ dyrektorów i kierowników) w organizacji zaczynają pojawiać się dedykowane osoby odpowiedzialne za controlling. Takie firmy zazwyczaj mają względnie proste systemy transakcyjne – bardzo często jest to podstawowy system finansowo-księgowy (ze standardowym – czytaj niedopasowanym do specyfiki firmy – zakładowym planem kont), prosta ewidencja magazynowa, względnie system obiegu dokumentów, który służy tylko do merytorycznej akceptacji faktur spływających od dostawców.

Praca analityczna, której efektem ma być transparentny raportowanie efektywności przedsiębiorstwa jest trudna, gdy nie ma odpowiednich danych wejściowych. Planowanie jest również trudne, gdy dane i procesy operacyjne nie są uporządkowane. Controlling w całości bazuje na Excelu lub co gorsza Excelach – budowanych ad-hoc i stale rozbudowywanymi, tak by radzić sobie z kolejnymi wyjątkami, błędami w danych lub pytaniami od zarządu i właścicieli. Wydaje się, że system FP&A przydałby się bardzo, bo manualnej pracy jest mnóstwo.

Tyle tylko, że często źródło problemu leży gdzie indziej. To nie controlling w arkuszu kalkulacyjnym jest nieefektywny, tylko procesy i systemy operacyjne. Mając ograniczony (czy nawet bardzo ograniczony) budżet na inwestycje w systemy IT w pierwszej kolejności lepiej przeznaczyć go na rozwiązanie problemów u podstaw. Problemy z planowaniem, monitorowaniem realizacji, zarządzaniem efektywnością w skali niedużej jeszcze organizacji najlepiej rozwiązać budując fundamenty dla dalszego rozwoju organizacji, takich jak lepszy system finansowo-księgowy czy ERP. Podejmując decyzje optymalizacyjne lepiej unikać traktowania narzędzi FP&A jako „plastra”, który ma zamaskować dysfunkcje i ograniczenia na poziomie systemów transakcyjnych.

W mniejszych firmach narzędzia FP&A też będą przydatne. Dzięki nim praca osób odpowiedzialnych za planowanie finansowe i analizę danych stanie się łatwiejsza. Jeżeli firma jest w stanie ustabilizować procesy planowania finansowego (by osiągnąć powtarzalność pozwalającą na implementację ich w systemie) oraz istnieją narzędzia adekwatne do bieżących potrzeb i znajdujące się w zasięgu to nie ma powodu by taki projekt wstrzymywać. Tym bardziej, że, tu również podejście „think big” obowiązuje, a w mniejszej skali perspektywy szybkiego wzrostu są jeszcze bardziej realne niż w ustabilizowanych przedsiębiorstwach…

Podsumowanie i wnioski

Praktycznie każda firma potrzebuje narzędzi FP&A. Największe przedsiębiorstwa zazwyczaj już je wdrożyły i wypracowały skuteczne procesy budżetowania, prognozowania i monitorowania realizacji. Nieco mniejsze, ale nadal duże, coraz mocniej dostrzegają ich potencjał w stymulowaniu wzrostu i poprawie efektywności operacyjnej.

W mniejszych organizacjach systemy do planowania i analiz też mogą dostarczyć wartość dodaną. Jednak w tych przypadkach, może to być jeszcze inwestycja na wyrost. W skali około 100-200 pracowników, taki system będzie relatywnie kosztowny we wdrożeniu i utrzymaniu. Tu złożoność procesów FP&A może być porównywalna jak w większych firmach, a liczba problemów może być nawet większa z uwagi na ograniczone zasoby kadrowe controllingu, brak systematyzacji procesów oraz luki i dysfunkcje w systemach operacyjnych. Tu rozwiązaniem z wyboru może być odroczenie projektu FP&A i priorytetowe rozwiązanie problemów u podstaw.

W każdym przypadku projekt FP&A powinien być traktowany jak budowa rozwiązania dopasowanego do danej organizacji. System do planowania i analiz powinien być „garniturem na miarę” jeżeli procesy te mają mieć wkład w przewagę konkurencyjną firmy. Właściwie trudno mówić o systemie FP&A „z pudełka”. Uniwersalny model planowania nie istnieje, nawet jeżeli niektórych segmentach być może da się znaleźć predefiniowane narzędzia czy wzorce branżowe.

Dlatego właśnie zaprojektowanie i wdrożenie systemu FP&A jest projektem trudnym i wymagającym. Ale wartym realizacji. Zwłaszcza w średnich firmach, gdzie zazwyczaj potrzeba biznesowe jest bardzo wyraźna, organizacja jest już gotowa na takie narzędzie a zarząd i właściciele oczekują dalszego rozwoju i skutecznej konkurencji z największymi firmami w branży.